| Visión de conjunto |

La OPEP+ alcanzó finalmente un acuerdo para recortar su producción. Serán 800 mil barriles/día menos de parte de la OPEP, a los que se sumarán otros 400 mil barriles/día de países de fuera de la OPEP (Rusia reducirá su oferta en 230 mil barriles/día menos). La magnitud total del recorte previsto ha venido a satisfacer la demanda del mercado.

Trump insiste: “las negociaciones con China están yendo muy bien”. Estas declaraciones vienen a sumarse a los intentos realizados en las últimas horas por parte de las administraciones canadiense y estadounidense de desvincularse de la detención y petición de extradición de la hija del fundador de la compañía china Huawei, a fin de evitar un aumento de la tensión política con las autoridades chinas.

El gobierno italiano planea enviar a la Comisión Europea su presupuesto corregido el próximo miércoles. Entre rumores desmentidos de posible dimisión del ministro de finanzas, Tria, Di Maio da por hecho que alcanzarán un acuerdo con la Unión Europea.

Los datos de empleo publicados en Estados Unidos otorgan margen de maniobra a la Reserva Federal. Los datos publicados hoy reflejaron que el mercado laboral de la economía estadounidense mantiene una importante fortaleza, aunque el ritmo de crecimiento de la creación de empleo se ha moderado. La Fed puede así llevar a cabo una nueva subida de tipos en la reunión del 18 y 19 de diciembre, y al mismo tiempo tomarse una pausa de cara a los meses siguientes, como demandan los mercados.

En el terreno macroeconómico, además de los datos de empleo estadounidenses ya comentados, conocimos la segunda revisión del PIB de la Eurozona del tercer trimestre, que rebajó una décima más el crecimiento hasta el 1.6% desde el 2.2% que se había registrado en el segundo trimestre. La producción industrial continúa débil en Francia y Alemania según los datos de octubre conocidos hoy, pero no empeora en términos interanuales con respecto al mes anterior. Atención también a la confianza del consumidor de la Universidad de Michigan, que se mantuvo en diciembre en 97.5 puntos pero el componente de expectativas retrocedió contra pronóstico.

| Mercados |

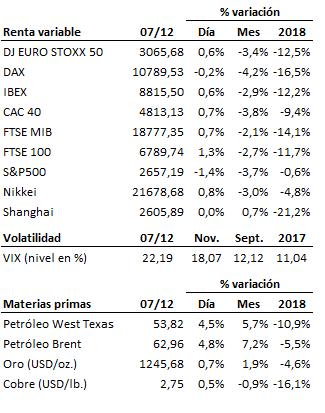

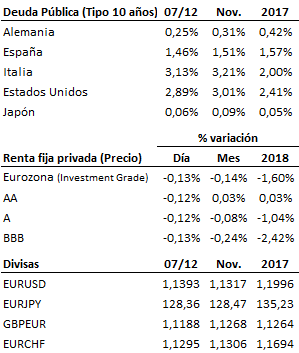

Rebotan hoy las bolsas europeas como continuación a la reacción alcista protagonizada ayer al cierre por la bolsa estadounidense, respaldada por la expectativa de que la Reserva Federal pueda detener el proceso de subida de su tipo de interés tras el incremento adicional que se anticipa para la reunión del 18 y 19 de diciembre. La renta fija vuelve a cotizar hoy en negativo. Avance ligero hoy del euro frente al dólar, ante unos datos de empleo menos fuertes de lo esperado. Rebota con fuerza el petróleo tras el acuerdo de recorte de producción alcanzado hoy por la OPEP+.

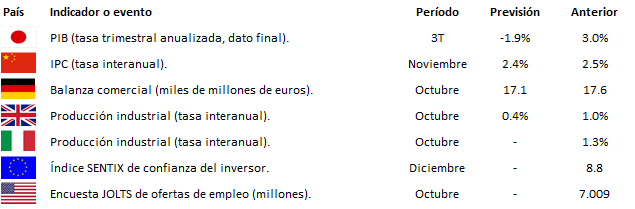

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es