| Visión de conjunto |

Theresa May ha decidido aplazar la votación parlamentaria sobre el Brexit, ante la falta de apoyos suficientes para sacar adelante el acuerdo. May volverá ahora a Bruselas para intentar conseguir garantías adicionales de parte de la Unión Europea, especialmente, en lo relativo a la frontera norirlandesa. Aún no hay nuevo fecha para esta votación, pero según fuentes políticas británicas, el plazo límite sería el 21 de enero.

Pendientes también de la presentación del nuevo presupuesto italiano. El gobierno italiano tiene previsto remitir este miércoles a la Comisión Europea su presupuesto corregido, que podría contemplar un nuevo objetivo de déficit del orden del 1.9%-2.0% a fin de satisfacer las demandas de los socios europeos y aliviar la presión de los mercados.

En el terreno macroeconómico, los datos conocidos hoy fueron en general negativos, avivando el temor a que algunas economías sufran una desaceleración más profunda de lo esperado. Así, en Japón el PIB del tercer trimestre registró finalmente un descenso del -2.5% trimestral anualizado, en el Reino Unido la producción industrial continúa viéndose afectada por la incertidumbre política, en la Eurozona el índice SENTIX de confianza de los inversores del mes de diciembre sufrió un fuerte retroceso has -0.3 puntos y en Estados Unidos la encuesta JOLTS de ofertas de empleo del mes de octubre decepcionó al mercado pese a incrementarse con respecto al mes precedente.

Otras citas relevantes en la agenda de esta semana serán: la publicación en Estados Unidos del dato de inflación del mes noviembre (el miércoles), la reunión del Banco Central Europeo (jueves), y los numerosos datos de actividad que se publicarán en China y Estados Unidos (el viernes).

| Mercados |

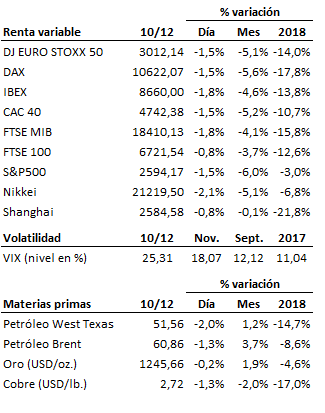

Se mantiene la dinámica bajista en las bolsas, ante la ausencia por el momento de mejoras relevantes en torno a los principales factores de riesgo, y las dudas que sigue albergando el mercado respecto a las perspectivas de crecimiento de cara a los próximos trimestres. La presión vendedora está poniendo ya a prueba los soportes de medio plazo que, de ceder, abrirían la puerta a posibles caídas adicionales para los principales índices, y haría aconsejable tomar medidas defensivas adicionales. En estos próximos días, los mercados estarán muy atentos a las decisiones y el mensaje de los principales bancos centrales: en particular, el Banco Central Europeo, que celebrará su última reunión del año este jueves; y la Reserva Federal, que hará lo propio la semana que viene.

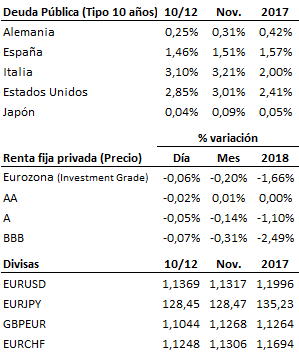

Paradójicamente, salvo la deuda pública más solvente, la renta fija no está consiguiendo en general sacar partido de la inestabilidad que acusan las bolsas (el aumento de las primas de riesgo está neutralizando en gran medida el efecto base positivo derivado de la caída de las rentabilidades de la deuda pública de referencia).

Así las cosas, se mantiene la inestabilidad en los mercados a la espera de que recuperen visibilidad y confianza. Una vez más, el mensaje que transmitan los bancos centrales esta semana (BCE) y la que viene (Fed) puede ejercer una influencia muy relevante en este sentido.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es