| Visión de conjunto |

Hoy fue el día de la Fed. Primero, porque los datos de empleo del mes de diciembre vinieron a respaldar su análisis optimista de la economía estadounidense (ver detalles en nuestro comentario especial publicado con anterioridad) y, segundo, porque su presidente, Jerome Powell, volvió a ser el gran protagonista en una mesa redonda en la que también participaron sus predecesores Janet Yellen y Bernanke. Powell volvió a reafirmarse hoy en su optimismo, aunque mostró un discurso más moderado al señalar que la Fed será flexible para ajustar su política monetaria en la forma en que sea necesaria, y añadió que en un contexto de inflación contenida, pueden ser pacientes para valorar la evolución de la economía así como el mensaje de los mercados.

Nuevas medidas expansivas en China. El banco central anunciaba una reducción del coeficiente de reservas de los bancos de un punto porcentual, con el fin de evitar problemas de liquidez en la transición hacia el nuevo año y facilitar una mejor financiación de la economía.

A vueltas con las negociaciones comerciales entre Estados Unidos y China. Las delegaciones ministeriales de ambos países han acordado reunirse en Pekín los próximos días 7 y 8 de enero de cara a seguir avanzando hacia un acuerdo que ponga fin al conflicto que enfrenta a ambos países, y que está dejando sentir sus efectos sobre el comercio y la actividad industrial a nivel mundial.

En el terreno macroeconómico, los datos de empleo estadounidenses (ver comentario especial) eclipsaron por su importancia el resto de referencias de hoy. Entre las más destacadas, hoy fue protagonista el PMI del sector servicios relativos al mes de diciembre que conocimos en algunas de las principales economías del planeta, destacando China, donde la actividad del sector se elevó una décima hasta 53.9 puntos contra pronóstico, y la Eurozona, donde el dato final reveló una caída incluso superior a la del dato adelantado para situarse en 51.1 puntos frente a los 53.4 de noviembre. La causa de este retroceso fue el mal comportamiento de países como Alemania y sobre todo Francia, que más que compensaron el mejor tono de otros como España e Italia. Sin dejar la Eurozona, también se publicó el dato de IPC correspondiente al mes de diciembre, que se situó en el 1.6% interanual, desacelerándose desde el 2.0% de noviembre.

| Mercados |

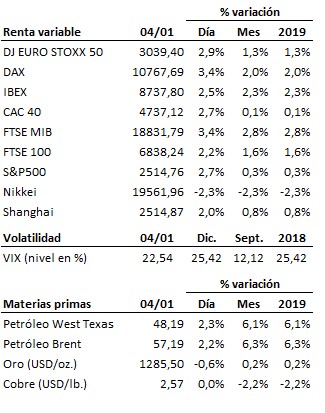

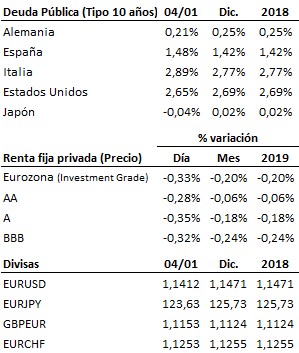

Las bolsas han celebrado hoy la combinación de unos datos favorables de empleo en Estados Unidos y un discurso por parte del presidente de la Reserva Federal más moderado y flexible: los buenos datos de empleo alejan el riesgo de una recesión próxima en la economía norteamericana, y el tono más moderado de Powell otorga a los mercados tranquilidad respecto a que el calendario de nuevas subidas de tipos no está predefinido. Sin duda, un respiro para los mercados tras la acumulación de malas noticias registradas en pasadas jornadas. Ayer comentábamos que el hecho de que los soportes de largo plazo sigan vigentes dejaba abierta la puerta a un rebote, siquiera de corto plazo, pero sin perder de vista que la dinámica principal de las bolsas continúa siendo bajista por el momento. Caídas hoy en el mercado de renta fija por la salida del dinero hacia la renta variable.

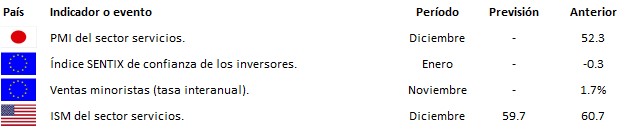

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es