| Visión de conjunto |

El flujo de noticias a nivel fundamental continúa siendo negativo:

- Los datos de comercio exterior de China de diciembre mostraron una contracción tanto de las exportaciones como de las importaciones, en un claro reflejo del deterioro en curso del comercio internacional, como consecuencia del conflicto abierto con Estados Unidos. Estos datos son una nueva evidencia de la tendencia al debilitamiento del ritmo de crecimiento de la economía china. Se dio la circunstancia, además, de que la balanza comercial china con Estados Unidos presentó en 2018 el mayor superávit de la historia, lo que viene a incrementar la presión en las negociaciones que actualmente mantienen abiertas ambos países.

- La producción industrial de la Eurozona se contrajo de forma significativa en noviembre hasta una tasa interanual del -3.3% desde el +1.2% del mes anterior. De acuerdo con estos datos, es muy posible que algunos países de la Eurozona, como por ejemplo Alemania, cerraran ya el pasado año en lo que los economistas llamamos recesión técnica: dos trimestres consecutivos de crecimiento intertrimestral negativo.

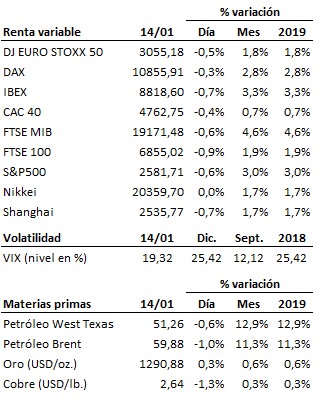

¿Hasta qué punto estos malos datos están ya descontados por las caídas registradas en pasados meses por las bolsas y los tipos de interés? Probablemente lo iremos viendo a lo largo de la campaña de publicación de los resultados empresariales del cuarto trimestre del pasado año que empezará a ganar intensidad a partir de esta semana. Las previsiones del consenso del mercado continúan siendo bastante optimistas a este respecto: un crecimiento esperado del beneficio medio por acción de las empresas del S&P500 del +14.3% interanual, y del +5.6% para los ingresos (en el tercer trimestre los beneficios crecieron un +28.4% y un +8.6% los ingresos). Hoy Citi defraudó en ingresos, pero superó la previsión de beneficio. Mañana publicarán sus cifras, entre otros, los bancos JPMorganChase y Wells Fargo.

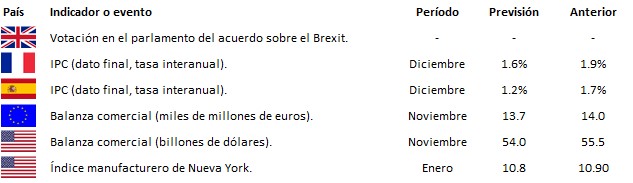

Mañana está prevista la votación en el parlamento británico del acuerdo sobre el Brexit alcanzado por May con la Unión Europea. A estas horas no parece que la primera ministra británica cuente con apoyos suficientes para sacarla adelante. Es imposible anticipar qué sucederá a partir de mañana si May pierde finalmente esta votación.

El cierre de la administración estadounidense es ya el más largo de la historia. El conflicto que enfrenta a la administración Trump con los demócratas en torno a la construcción del muro en la frontera mexicana se ha concretado ya en el cierre más largo de la administración estadounidense. Cada día que pasa, el daño para la economía estadounidense se acrecienta y, a medida que vaya profundizándose en este cierre, llegará a hacerse insostenible. Por el momento ninguna de las partes parece dispuesta a dar su brazo a torcer.

En el terreno macroeconómico, ya hemos comentado la decepcionante evolución de la producción industrial de la Eurozona. Respecto a los datos de comercio exterior de China, el gigante asiático registró un superávit comercial en diciembre de 57.06 billones de dólares, superando ampliamente los 44.71 billones del mes precedente. No obstante, más allá de la cifra neta, alarma el descenso interanual del -4.4% en las exportaciones y del -7.6% en las importaciones, cifras muy preocupantes que contrastan con el alza del +3.0% y del +5.0% que respectivamente esperaba el consenso del mercado.

| Mercados |

Las próximas sesiones se anticipan importantes para la continuidad del rebote vivido en las bolsas en estas últimas semanas. Los principales índices se están enfrentando a las primeras zonas de resistencia relevantes. Si estas zonas de resistencia son superadas, sería un paso importante de cara a una posible inflexión de bajista a alcista de la tendencia principal y para la terminación de la fase correctiva sufrida a lo largo de los pasados meses. Por el contrario, si los índices bursátiles no consiguieran superar con solvencia estas zonas de resistencia, el actual rebote quedaría en cuestión. Conviene recordar en este sentido que históricamente las mayores reacciones alcistas de las bolsas se han producido precisamente dentro de tendencias bajistas de medio plazo (trampas bajistas). A la espera de ver qué sucede con estas primeras zonas de resistencia, por el momento la tendencia principal de las bolsas continúa siendo bajista.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es