| Visión de conjunto |

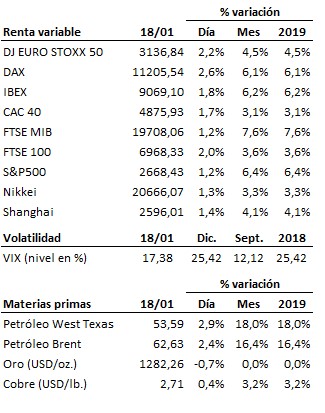

Las bolsas salieron hoy del atasco de los últimos días de la mano del rumor que circuló anoche de que el secretario del Tesoro de Estados Unidos, Mnuchin, estaría abogando por una reducción de los aranceles sobre las importaciones chinas para allanar el camino a un acuerdo comercial entre ambos países. Aunque el rumor no tardó en ser desmentido por las autoridades estadounidenses, el mercado se ha quedado con la percepción de que en próximas fechas podrían producirse, por fin, avances en estas negociaciones (recordemos que el vice primer ministro chino visitará Estados Unidos el 30 y 31 de este mes). En esta misma línea, un medio comentaba hoy que las autoridades chinas habrían ofrecido a las estadounidenses incrementar de forma significativa sus importaciones de productos norteamericanos en los próximos 6 años con el objetivo de corregir el desequilibrio comercial entre ambos países, propuesta que las autoridades estadounidenses habrían considerado insuficiente.

Con este impulso, las bolsas han sido capaces de superar hoy la primera zona de resistencia que venía frenando su recuperación en pasadas jornadas, dando así continuidad a una dinámica alcista de corto plazo que sigue así ganando fuerza y que, de continuar en próximos días, permitiría invertir también al alza la tendencia principal o de medio plazo que, por el momento, continúa siendo bajista.

Dos matices, no obstante, a tener en cuenta como medida de prudencia:

- ¿Qué ha mejorado a nivel fundamental en las últimas horas y días? Nada. De hecho, el flujo de noticias en este sentido continúa siendo netamente negativo (pobres resultados de JPMorgan y Netflix, deterioro de las perspectivas y despidos en Tesla, profit warning de Telecom Italia, fuerte caída del índice de confianza del consumidor en Estados Unidos…

- La recuperación disfrutada por las cotizaciones en las últimas semanas sitúa ya a los índices en zona de sobrecompra, lo que podría concretarse en un agotamiento del impulso alcista, al menos a corto plazo.

En próximas jornadas debería resolverse el conflicto entre la dinámica de corto plazo alcista y la tendencia principal o de medio plazo que, como decíamos, todavía continúa siendo bajista.

En el terreno macroeconómico, los datos conocidos en Japón no se desviaron de los pronósticos, al aumentar la producción industrial en noviembre un moderado 1.5% interanual y situarse el IPC en diciembre en el 0.3% interanual, nivel preocupante ya que la tercera economía del mundo podría volver a la deflación. En Estados Unidos la producción industrial sorprendió positivamente al crecer en diciembre un 4% interanual, un punto porcentual por encima de lo previsto. Sin embargo, la confianza del consumidor de la Universidad de Michigan cayó con fuerza en enero hasta los 90.7 puntos desde los 98.3 previos, mucho peor que los 97 enteros descontados por el mercado. Un dato sin duda preocupante dado el importante peso en la economía estadounidense del consumo interno.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es