La realidad ha cogido a los bancos centrales con el pie cambiado. Los bancos centrales esperaban para estas alturas del ciclo un crecimiento más sólido de la economía y la consolidación de la tendencia al alza de la tasa de inflación, pero la realidad les está mostrando a una economía debilitándose y una inflación contenida e incluso nuevamente a la baja. En este contexto, la Reserva Federal estadounidense se vio obligada días atrás a moderar su discurso, y hoy le ha tocado también el turno al Banco Central Europeo. La autoridad monetaria europea ha reconocido hoy que el crecimiento está siendo más débil de lo previsto y que los riesgos de cara al futuro vuelven a estar sesgados a la baja. El problema reside ya no tanto en este error de previsión sino en el hecho de que el margen de maniobra del que actualmente disponen los bancos centrales para estimular la economía en caso de que fuera necesario es sensiblemente menor al que disfrutaban a comienzos de la crisis financiera de 2007-2008. Más aún, el mecanismo de transmisión de esa política monetaria expansiva hacia la economía real se ha ido debilitando a lo largo del tiempo. No en vano, buena parte de la liquidez que los bancos centrales han tratado de inyectar en la economía a lo largo de estos años ha vuelto a entrar en los bancos centrales por la puerta de atrás, a través de los depósitos mantenidos por los bancos comerciales en los propios bancos centrales. Y es que, ni en 2007-2008 ni ahora el problema de fondo era una falta de liquidez en el sistema sino de crédito, y el deterioro en curso de las perspectivas de crecimiento no viene sino a alimentar dicho problema de crédito en unas economías que a día de hoy siguen estando muy endeudadas. Puede que, incluso con lo moderación reciente su discurso, los bancos centrales estén pecando todavía de excesivamente complacientes. Sería prudente que contaran con más información sobre la evolución de la economía y midieran bien sus recursos y sus fuerzas antes de contemplar avances adicionales en el proceso de normalización de sus políticas monetarias, porque quizás la economía global no esté hoy en día en condiciones de soportar una política monetaria más normalizada.

No se espera una acuerdo entre Estados Unidos y China en un futuro próximo. El secretario de comercio estadounidense, Wilbur Ross, ha declarado que las posiciones entre ambos países siguen muy alejadas y que no se cerrará un acuerdo en el encuentro que mantendrán la semana que viene con el viceprimer ministro chino. Veremos si esta nueva reunión sirve al menos para acercar posturas y registrar algún avance concreto para la resolución de un conflicto comercial que está pasando factura al crecimiento global, y que los mercados siguen viendo como uno de los principales factores de riesgo.

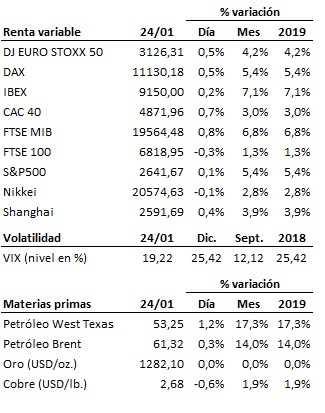

Hoy el dinero ha reaccionado y ha conseguido hacerse con el control de la sesión en las bolsas, que mantienen así abierta la posibilidad de superar esta zona de resistencia en que se encuentran atascadas. Dicho esto, el conflicto entre la tendencia principal bajista y la dinámica de corto plazo alcista sigue por el momento sin resolverse. Continuamos a la espera de que los mercados acaben decantándose en un sentido u otro

En el terreno macroeconómico, los datos de actividad del mes de enero en la Eurozona resultaron decepcionantes al situarse el PMI manufacturero en 50.5 y el de servicios en 50.8, cifras más bajas que en el mes precedente y peores de lo esperado. Por países, la evolución fue mala también en Francia y Alemania, destacando especialmente contracción experimentada por el sector manufacturero germano. Comportamiento muy similar el registrado en Japón, con el sector manufacturero bajando en enero hasta 50.0 enteros, al borde de la contracción. En Estados Unidos los PMI manufacturero y de servicios de enero superaron las previsiones, y en el caso del manufacturero incluso se mejoró el dato anterior. Por otro lado, las peticiones semanales de subsidio por desempleo bajaron a su nivel más bajo en los últimos 50 años, situándose justo por debajo de las 200 mil solicitudes. Se mantiene por tanto el buen tono en el mercado laboral estadounidense.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es