May sigue buscando una mayoría parlamentaria en torno a la cual renegociar el acuerdo del Brexit con la Unión Europea. Los esfuerzos de May parecen estar centrándose en conseguir un consenso suficiente entre sus correligionarios conservadores en torno a una renegociación del acuerdo que incluya una fecha límite de vigencia de la frontera norirlandesa. Desde la Unión Europea, en cambio, se sigue insistiendo en que el acuerdo alcanzado no es negociable, pero May parece estar confiada en que la Unión cederá finalmente para evitar un Brexit sin acuerdo. Puede que May esté sobreestimando sus fuerzas porque en un Brexit sin acuerdo es el Reino Unido quien tiene más que perder, y de hecho ya hay parlamentarios conservadores que, como los laboristas, exigen a May que excluya de la mesa de negociación la posibilidad de un Brexit sin acuerdo. Sea como fuere, este caótico proceso sigue hoy por hoy abierto, con la vista puesta por el momento en la fecha límite del próximo 29 de marzo. Esta noche tendrá lugar una nueva votación que, seguramente, no será la última…

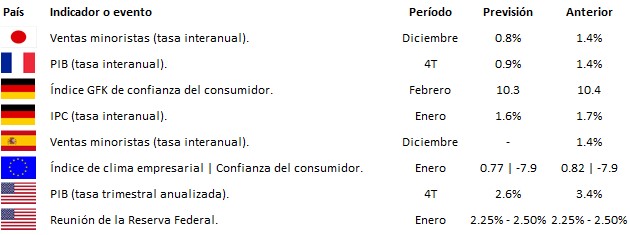

Atención de nuevo a la Reserva Federal cuya reunión de dos días se ha iniciado hoy. Se da por seguro que en esta ocasión la autoridad monetaria estadounidense dejará invariado su tipo de referencia en la banda objetivo del 2.25%-2.50%. No obstante, una parte del mercado ha empezado a especular con la posibilidad de que la Fed anuncie mañana una terminación temprana del proceso de reducción del tamaño de su balance, en lo que, en nuestra opinión, sería un cambio demasiado acelerado y radical de la postura que ha venido manteniendo la Reserva Federal en pasados meses, y sería además una muestra de preocupación por parte de la Fed respecto a la posible futura evolución de la economía norteamericana. En otras palabras, creemos que el mensaje de la Fed de mañana podría no resultar tan amistoso como una parte del mercado espera. La decisión de la Reserva Federal se hará pública a las 20:00 horas de España de mañana, seguida de la rueda de prensa de Jerome Powell a partir de las 20:30 horas.

A la espera del mensaje de la Fed mañana y del inicio también mañana de la nueva ronda de negociaciones comerciales entre Estados Unidos y China, la bolsas se mantienen en la dinámica lateral típica de una fase de distribución.

En el terreno macroeconómico, en el índice de confianza del consumidor estadounidense que elabora la Conference Board, empeoró en enero más de lo esperado y además se revisó a la baja el dato anterior, prueba de que las incertidumbres de los últimos meses han pesado sobre el sentimiento de los consumidores. Datos algo más positivos en Europa, donde la confianza del consumidor francés mejoró más de lo esperado en enero y la tasa de paro en España se redujo en línea con lo previsto en el cuarto trimestre de 2018, si bien esta caída del paro de debió al aumento de contratación en el sector público, ya que el sector privado destruyó empleo.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es