Estados Unidos y China aún tardarán en cerrar un acuerdo comercial. Trump ha declarado que las negociaciones que se están manteniendo hoy en Washington no serán suficientes para resolver las diferencias entre ambos países y que necesitarán el impulso de una reunión entre él y el líder chino a finales de este próximo mes de febrero. Eso sí, el presidente estadounidense ha vuelto a amenazar con la introducción de una arancel general del 25% a las importaciones chinas si a comienzos de marzo no se cierra dicho acuerdo. A falta de mayores detalles, todo parece indicar que las posturas de ambos países se mantienen aún distantes.

Los mercados han respondido hoy con cautela al importante cambio de ayer en el discurso de la Reserva Federal (véase nuestro comentario especial publicado anoche a este respecto). La realidad es que no caben valoraciones optimistas para este cambio en la posición de la Fed:

- O bien han cedido a las presiones de Trump y los mercados, en contra de la independencia y el rigor exigible a toda autoridad monetaria.

- O bien están asumiendo el riesgo de una excesiva pasividad y de generar falsas expectativas sobre la futura evolución de la política monetaria si en próximos meses se confirman sus previsiones de que la economía estadounidense se mantiene fuerte y con una inflación creciente.

- O bien no se creen ya sus previsiones y la situación fundamental es peor de lo que preveían hace sólo unas semanas, o simplemente no tienen la menor idea de hacia dónde va todo esto.

Como decíamos, ninguna de estas valoraciones resulta tranquilizadora y, en nuestra opinión, el cambio de discurso llevado a cabo por la Fed en el espacio de unas pocas semanas supone una merma de credibilidad para la autoridad monetaria estadounidense y una muestra de desorientación o de estar atendiendo a criterios ajenos al rigor y la independencia que debería caracterizar hoy en día las actuaciones de todo banco central. Por razones muy distintas a las de Trump, nos atrevemos ya a decir que a Jerome Powell el cargo de presidente de la Reserva Federal le viene muy grande. Para muestra basta sólo con escucharle en sus ruedas de prensa. La de ayer fue sencillamente vergonzante.

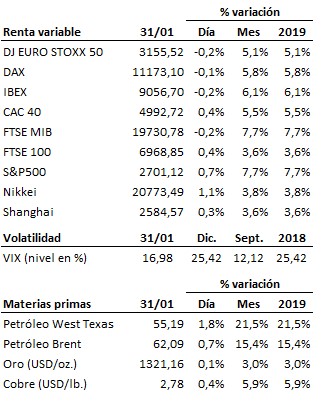

En el terreno macroeconómico, los datos en Asia y Europa continúan siendo débiles, como evidencian la caída de la producción industrial en Japón (-1.9% interanual en enero), la contracción del sector manufacturero en china por segundo mes consecutivo (el PMI se situó en 49.5 puntos en enero) o la pésima evolución de las ventas minoristas en Alemania (-2.1% interanual en enero). En línea, aunque pobres, resultaron los datos de IPC y crecimiento en la Eurozona. En Estados Unidos destacamos el sorprendente repunte de las peticiones semanales de subsidio por desempleo hasta las 253 mil desde las 200 mil anteriores, conocido la víspera de la publicación de los datos de empleo del mes de enero.

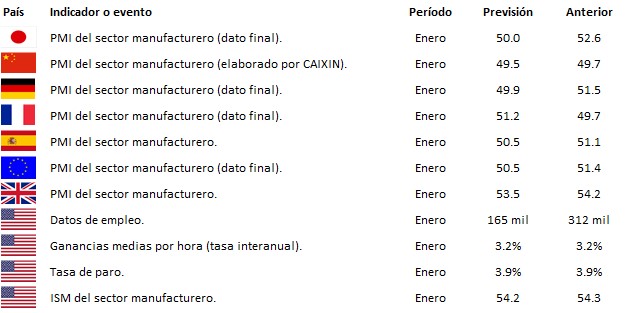

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es