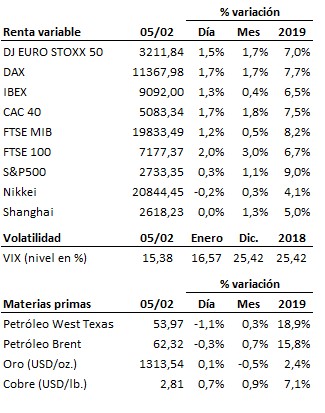

Las bolsas revalidan su confianza ciega en los bancos centrales. Aunque los indicadores macroeconómicos siguen reflejando la tendencia a la desaceleración del crecimiento a nivel global, los mercados vuelven a confiar en que los bancos centrales acudirán una vez más al rescate en el caso de que fuera necesario. Y ello aun a pesar de que el margen de maniobra con el que cuentan hoy en día es sensiblemente menor que el que tenían cuando se desencadenó la crisis financiera de 2007-2008.

Así las cosas, el dinero sigue manteniendo por ahora el control en las bolsas, con una dinámica alcista de corto plazo que vuelve a fortalecerse y que está próxima ya a propiciar un cambio en la tendencia principal de bajista a alcista. A este respecto, el S&P500 se encuentra más avanzado que el índice europeo EURO STOXX 50, a tan sólo unos puntos de la media móvil de 200 sesiones. Por su parte, al índice europeo le queda algo más de recorrido, pero tampoco se trata de una distancia insalvable es un corto espacio de tiempo.

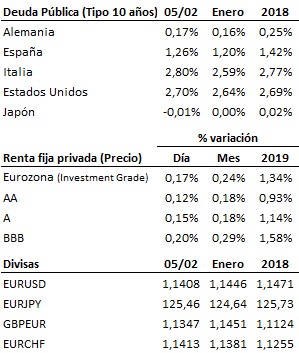

En sentido negativo, cabe señalar que este renovado optimismo que cotizan las bolsas no es compartido por el mercado de renta fija, en donde los tipos de interés se mantienen en niveles relativamente contenidos, lejos de los máximos locales vistos meses atrás. También invita a la prudencia la evidencia existente acerca de que el movimiento alcista en las bolsas de estas últimas semanas parece haber sido impulsado más por el cierre de posiciones cortas que por la entada de dinero nuevo. Siendo así, resulta aconsejable no ignorar el estado de sobrecompra que presentan los principales índices bursátiles. La solución, previsiblemente, en cuestión de días…

Mientras tanto, esta noche (a las 3 de la madrugada en España) Trump pronunciará el discurso sobre el estado de la Nación en el que, aparte de valorar muy positivamente el trabajo de su administración, abundará previsiblemente en sus prioridades para la segunda mitad de su mandato.

En el terreno macroeconómico, los datos de actividad del sector servicios del mes de enero conocidos hoy en Europa resultaron, en general, ligeramente mejores de lo esperado, lo que unido a un repunte de las ventas minoristas de diciembre en la Eurozona superando las previsiones, rebajaron el pesimismo en el Viejo Continente tras una serie de datos preocupantes. Solo el PMI de servicios del Reino Unido decepcionó con claridad al quedar al borde de la contracción. Por su parte, el ISM del sector servicios en Estados Unidos bajó hasta 56.7 puntos en enero desde los 58 enteros del mes anterior, ligeramente peor que los 57.1 puntos que descontaba el mercado.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es