Estados Unidos y China podrían estar próximos a alcanzar un acuerdo sobre las cuestiones a negociar en torno al verdadero acuerdo comercial. Esta es la forma en que las autoridades de ambos países están tratando de mantener viva la confianza en un futuro avance de las negociaciones, más allá de la fecha límite de primeros de marzo que se había establecido inicialmente. Como siempre en estos casos, las dificultades están y estarán en los detalles, y de detalles concretos, hasta el momento, nada.

Las próximas negociaciones comerciales entre Estados Unidos y la Unión Europea tampoco se anticipan fáciles, ante la resistencia de la Unión Europea a incluir en las mismas cuestiones relacionadas con la política agraria comunitaria. A buen seguro que Trump ejercerá las correspondientes presiones que podrían afectar negativamente a otros sectores europeos no menos importantes como, por ejemplo, el automovilístico. La deriva proteccionista de la administración estadounidense continuará siendo un problema para Europa, incluso después de que llegara a cerrarse el esperado acuerdo comercial entre Estados Unidos y China.

Desde el BCE enfrían ahora las expectativas de una nueva ronda de préstamos a los bancos. Algunos miembros de la autoridad monetaria europea han declarado hoy que la posibilidad de una nueva línea de préstamos a largo plazo (TLRTOs) debe ser valorada con calma, de acuerdo con los objetivos generales de la política monetaria, y han añadido que una decisión en este sentido podría retrasarse hasta el verano.

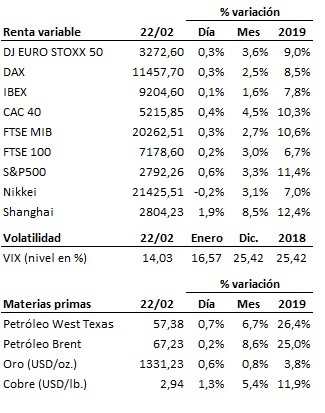

En el terreno macroeconómico, el índice IFO de clima empresarial en Alemania bajó más de lo previsto en febrero para situarse en 98.5 puntos, frente a los 99 enteros esperados y a los 99.3 del mes precedente (dato revisado al alza desde los 99.1 inicialmente estimados). Respecto al IPC de enero en la Eurozona y Japón, y al dato final del PIB del cuarto trimestre en Alemania, todos ellos cumplieron con las previsiones.

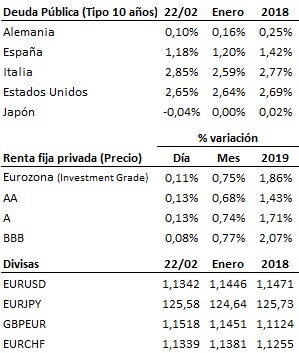

Las bolsas mantienen abierta la posibilidad de superación de las zonas de resistencia de medio plazo, aunque de momento no se atreven a atacar el tramo final de este rango con la convicción necesaria. Mientras tanto, el mercado de renta fija sigue descontando un escenario menos halagüeño, con unos tipos de interés de mercado muy contenidos.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es