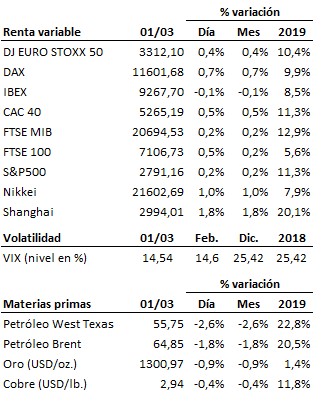

Los datos macroeconómicos siguen reflejando un panorama complicado, particularmente para el sector industrial a nivel global. Y aunque algunos miembros de la administración estadounidense continúan alimentando las expectativas de un próximo acuerdo comercial entre Estados Unidos y China, no parece que ese posible acuerdo general (que Trump y Xi Jinping podrían firmar en la segunda quincena de este mes en Mar-a-Lago) vaya a ser una solución definitiva a un conflicto cuyas consecuencias, en mayor o menor medida, podrían extenderse aún durante un largo tiempo. En este contexto, las zonas de resistencia de medio y largo plazo siguen frenando la recuperación adicional de las bolsas, propiciando hoy una sesión de más a menos.

En el terreno macroeconómico, los datos conocidos hoy en Estados Unidos no invitan al optimismo, al caer el ISM del sector manufacturero del mes de febrero hasta 54.2 puntos desde los 56.6 precedentes y subir menos de lo previsto en ese mismo mes la confianza del consumidor de la Universidad de Michigan hasta 93.8 puntos desde los 91.2 del mes de enero. Sí cumplió con las previsiones el deflactor del PCE, por lo que no aumentan por el momento las presiones inflacionistas en Estados Unidos. Pocas sorpresas en Europa, donde buena parte de los países que componen la Eurozona ya experimentan una contracción de su actividad industrial, lo que amenaza el crecimiento de la región. Pese a lo que se pudiera pensar, la actividad manufacturera del Reino Unido se mantiene en expansión.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es