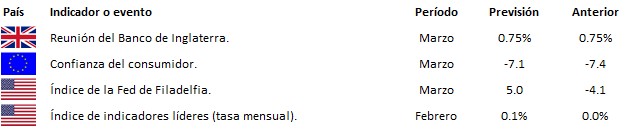

La reunión de la Reserva Federal centrará todas las miradas. Es seguro que la autoridad monetaria estadounidense no modificará sus tipos de referencia, por lo que el interés radica en las previsiones económicas de la entidad monetaria, las expectativas sobre futuros movimientos en los tipos de interés y la información que pueda anticipar en torno a una terminación temprana del proceso de normalización (reducción) del tamaño de su balance. El mercado espera que la Reserva Federal mantenga un tono prudente y amistoso. En este sentido, las expectativas del mercado son exigentes, ya que no esperan subidas de tipos en todo este año, e incluso empieza a descontarse una bajada. Por tanto, si la Fed mantuviera en su hoja de ruta subir tipos este año sería visto como un tono más duro de lo que el mercado desearía. No obstante, si el comunicado es mixto para el mercado, podría resultar determinante cómo combina todos los elementos mencionados. Lo que parece evidente es que hoy por hoy a la Reserva Federal no le interesa provocar una deriva bajista en los mercados, especialmente en la bolsa, por lo que creemos que el tono de la reunión de hoy será prudente. Debido al cambio horario, el comunicado se publicará a las 19:00 horas en España, y la rueda de prensa posterior de Powell dará comienzo a las 19:30 horas, con el mercado estadounidense cerrando a las 21:00 hora española.

El Brexit promete ser un caos hasta el último momento y puede que más allá. May ha remitido una carta solicitando el aplazamiento del Brexit hasta el 30 de junio, desoyendo las recomendaciones de la Comisión Europea en favor de limitar dicha prórroga a la fecha límite de las elecciones europeas al parlamento europeo del próximo 23 de mayo. Según el informe de la Comisión Europea, para preservar el normal funcionamiento de las instituciones, el aplazamiento solo podría extenderse hasta el 23 mayo (prórroga reducida) o, como mínimo, hasta el 31 de diciembre de este año si el Reino Unido requiriera una prórroga más larga. La fecha del 30 junio quedaría así por tanto fuera de las opciones posibles contempladas por la Comisión Europea. Adicionalmente, la solicitud remitida hoy por May ha llegado fuera del plazo requerido para que el Consejo de Europa pueda tomar una decisión al respecto en la cumbre que celebrará mañana y pasado, por lo que es muy probable que deba convocarse una reunión extraordinaria a lo largo de la semana que viene. Al cierre de este informe, el presidente del Consejo de Europa, Donald Tusk, se mostraba inflexible sobre la modificación del acuerdo negociado con May, y condicionaba la concesión de una prórroga reducida a la aprobación por parte del parlamento británico de dicho acuerdo. Tusk evitó pronunciarse sobre la posible duración de esta prórroga a la espera de conversar con los líderes europeos y de tener toda la información sobre las posibles implicaciones legales y políticas que tendría.

En el terreno macroeconómico, el IPC del Reino Unido cumplió con los pronósticos al elevarse en febrero una décima hasta el 1.9% interanual.

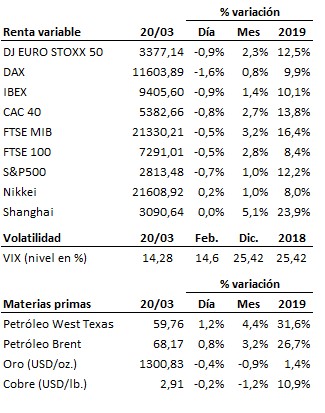

En lo que se refiere a los mercados, la atención estará centrada en las previsiones de la Reserva Federal y en la rueda de prensa posterior de Powell, todo a priori determinante para consolidar o no la reciente perforación al alza de las resistencias de medio y largo plazo de las bolsas.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es