Los bancos centrales consideran nuevas medidas de estímulo para combatir el proceso de desaceleración en curso de la economía a nivel global. En las últimas horas, hemos tenido noticias tanto de la Reserva Federal como del Banco Central Europeo sobre nuevas medidas para apoyar a la economía, tan solo unos días después de sus respectivas reuniones, confirmando así que la desaceleración es más importante de lo que inicialmente se pensaba.

Así, la Fed ha planteado por un lado frenar el proceso de reducción de su balance (a partir de mayo el importe no reinvertido por la autoridad monetaria se reducirá de 30 000 a 15 000 millones de dólares y a partir de septiembre volverá a reinvertirse la totalidad de los importes vencidos) y por otro retomará la denominada “operación twist” realizando en esta ocasión una distribución de sus tenencias de deuda pública en favor de los tramos cortos, con el fin de que no se invierta la curva de tipos de interés.

Por su parte, el BCE está estudiando un mecanismo para reducir el impacto negativo que los tipos negativos, y especialmente los de depósito en el BCE (actualmente en el -0.40%), están teniendo sobre las cuentas de los bancos. Una primera lectura de esta decisión es que con esta medida se aliviará en parte la cuenta de resultados y el balance de las entidades bancarias, pero es de facto un reconocimiento por parte del BCE de las dificultades que atraviesan y seguirán atravesando los bancos por los bajos tipos de interés, tipos que por otro lado es más que probable que se mantengan en los niveles actuales hasta, al menos, finales de 2020. La segunda lectura va ligada a la anterior, y es que asumir un contexto de tipos de interés muy bajos por un largo período de tiempo hace que la esperanza de poder acometer una normalización monetaria se desvanezca. Y la tercera es que si el BCE reconoce las dos anteriores lecturas es porque sin duda la situación económica en Europa está mal y seguirá empeorando. Por tanto, esta noticia es una nueva señal del BCE alertando de que la situación en Europa se complica y es necesario tomar medidas para que el alcance de estos problemas no se complique más.

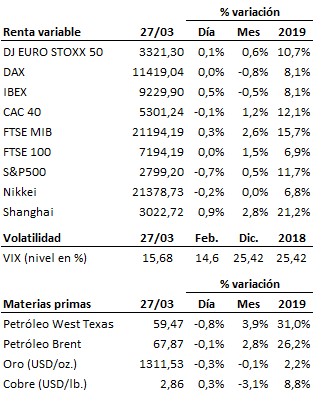

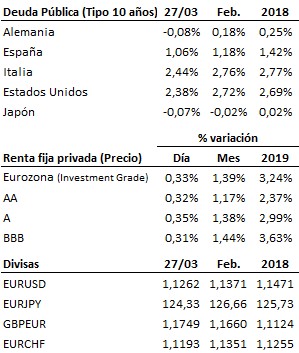

Los mercados han reaccionado de forma negativa a estos anuncios que de facto anticipan un empeoramiento de la economía tan solo unos meses después de que los bancos centrales se mostraran optimistas en su propósito de avanzar en la normalización monetaria, confirmando que la desaceleración es más preocupante de lo que estimaron en un principio. En este sentido, los tipos de mercado han caído de manera relevante, situándose el bono alemán a 10 años en el -0.08% y su homólogo estadounidense en el 2.38%.

Dicho esto, estamos convencidos de que los bancos centrales tomarán todas las medidas que sean necesarias para evitar que la actual desaceleración en curso acabe derivando en una recesión. La Fed, tiene ahora margen de bajada en los tipos de interés y la posibilidad de poner en marcha un nuevo QE (quantitative easing). Menor margen tiene el BCE, que podría retomar su programa de compra de activos (aunque es menos amplio que el de la Fed por la limitación existente por país y emisión) o incluso ampliarlo a todo el espectro de la renta fija corporativa, e incluir ETFs y renta variable directa.

Enésimo intento por parte del ejecutivo británico para aprobar un acuerdo sobre el Brexit. El parlamento británico podría votar mañana de nuevo el plan de May, que según algunas informaciones estaría cerrando el apoyo de la DUP y tratando de convencer a los miembros más reticentes de su partido ofreciendo a cambio de su dimisión. Si los independientes y los laboristas que han venido apoyando a May en las últimas semanas mantienen su posición, May podría permitirse hasta 10 disidentes en sus filas, por lo que todavía existe la esperanza de que se alcance un acuerdo.

Nuevas tensiones sobre la lira turca. La mala situación económica de Turquía, unida a los problemas internos y políticos del país han sido un perfecto caldo de cultivo para que se reproduzcan las tensiones especulativas sobre la lira, todo ello a escasos días de las elecciones locales del próximo domingo en el país.

En el terreno macroeconómico, el déficit comercial de Estados Unidos se redujo de manera notable en el mes de enero como consecuencia del retroceso de las importaciones y el leve aumento de las exportaciones. Hay que destacar la reducción del déficit comercial con China, influido no obstante por el aumento de las exportaciones de soja al gigante asiático.

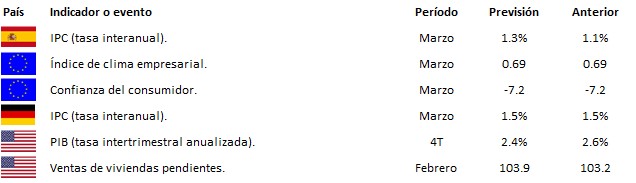

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es