Alivio tras la mejora experimentada en marzo por los índices de gestores de compras en China. Los índices de gestores de compras de China mostraron contra pronóstico signos de recuperación en marzo, situándose en su mejor nivel de los últimos 8 meses y recuperando así, aunque por poco, el umbral que separa la dinámica expansiva de la contractiva. En Estados Unidos, el índice de gestores de compras que elabora el ISM también sorprendió positivamente. En cambio, en la Eurozona, estos mismos índices siguieron reflejando la tendencia al debilitamiento de la actividad del área (ver detalles más abajo).

Se mantiene la confianza en una resolución favorable de las negociaciones comerciales entre Estados Unidos y China. Tras las sesiones de trabajo mantenidas por ambos equipos la semana pasada en Pekín, el viceprimer ministro chino, Liu, ha viajado hoy a Washington para seguir avanzando en estas negociaciones a lo largo de esta semana.

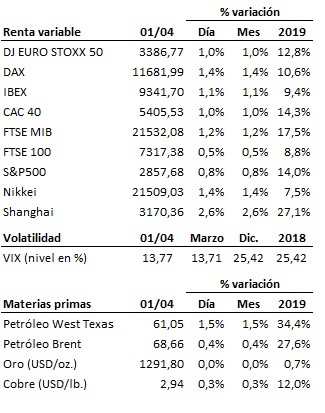

En el terreno macroeconómico, China dio la nota positiva al registrar unos datos de actividad en el mes de marzo que superaron las previsiones, especialmente en el caso del PMI manufacturero, que se elevó hasta 50.5 puntos desde los 49.2 previos volviendo así a la expansión. En Estados Unidos, el ISM manufacturero del mes de marzo también mejoró las previsiones al situarse en 55.3 puntos frente a los 52.2 anteriores. En el caso de Japón y la Eurozona, los PMI manufacturero y de servicios continúan deteriorándose y el panorama es cada vez más negativo. En otro orden de cosas, las ventas minoristas del mes de febrero en Estados Unidos subieron un 2.2% interanual, una décima menos que en enero pero superaron las previsiones. Y el IPC de la Eurozona se elevó un 1.4% interanual frente al 1.5% del mes precedente.

Por lo demás, la cita clave de la agenda macroeconómica de esta semana tendrá lugar el viernes en Estados Unidos con la publicación de los datos oficiales de empleo del mes de marzo.

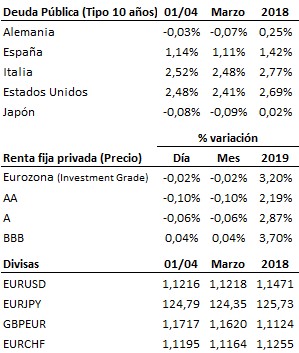

Giro procíclico hoy en los mercados ante la mejora comentada en los índices de gestores de compras de China y Estados Unidos: subidas para las bolsas, con un sesgo favorable a los sectores más sensibles al ciclo, y caídas en los mercados de renta fija.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es