Posible aumento de la tensión comercial entre Estados Unidos y la Unión Europea, después de que Trump afirmara estar considerando la introducción de aranceles a la importación de algunos productos europeos por valor de unos 11 mil millones de dólares como represalia a los subsidios que recibe la compañía aeronáutica europea AIRBUS, rival de la estadounidense BOEING. Cuantitativamente, la relevancia de esta medida es prácticamente insignificante, pero cualitativamente supone una clara llamada de atención por parte de la administración estadounidense respecto a la mejora que persigue en las condiciones de las relaciones comerciales que Estados Unidos mantiene con Europa.

El Fondo Monetario Internacional revisa a la baja las previsiones de crecimiento mundial, hasta el 3.3% desde el 3.5% para este año, aunque mantiene la estimación del 3.6% para 2020. Se trata de la previsión de crecimiento más baja emitida por este organismo desde la crisis financiera de 2007. El FMI advierte además de que, si esta tendencia a la desaceleración se agudizara en próximos meses, podría llegar a ser necesaria la coordinación a nivel global de políticas fiscales expansivas.

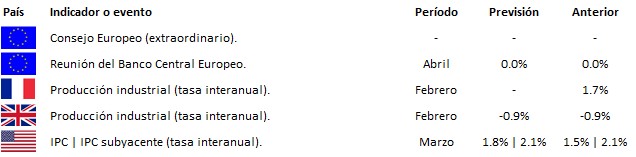

Mañana tendremos reunión del Banco Central Europeo, en la que se espera que se detallen los planes de la entidad para su nueva ronda de liquidez a largo plazo (el denominado TLTRO3), así como medidas que alivien el impacto que tienen sobre las cuentas de las entidades financieras los tipos de depósito negativos.

En el terreno macroeconómico, la encuesta JOLTS de ofertas de empleo del mes de febrero en Estados Unidos defraudó al mercado al caer de 7.63 millones a 7.09 millones de ofertas, claramente por debajo de las 7.55 millones esperadas.

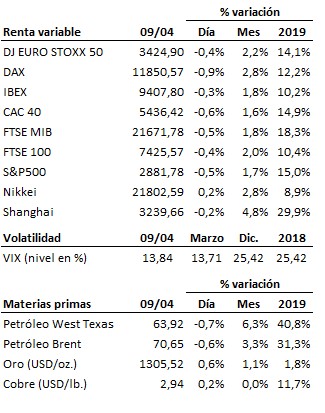

Por lo demás, los mercados permanecen a la espera de la cumbre extraordinaria de la Unión Europea que en torno al Brexit se celebrará mañana. Las bolsas siguen así consolidando en las proximidades de una nueva zona de resistencia con la vista puesta también en la campaña de publicación de resultados empresariales del primer trimestre que acaba de iniciarse. La previsión consenso del mercado apunta a un caída de los beneficios para las empresas que forman parte del S&P500 del -2.3% interanual (en claro contraste con el +16.9% registrado en el cuarto trimestre de 2018), y un crecimiento de los ingresos del +4.9% (ligeramente por debajo del +5.1% del trimestre anterior). En Europa, para las compañías que forman parte del STOXX 600, la previsión media del mercado apunta a una caída de los beneficios del -1.6% interanual, y del -2.4% para los ingresos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es