El mercado ha recibido sin tensiones relevantes el resultado de las elecciones generales celebradas ayer en España, a pesar de que la política macroeconómica que ha propugnado Pedro Sánchez durante la campaña electoral es garantía de mayor gasto público ineficiente, mayor déficit público, una deuda pública aún más elevada, menor crecimiento y menor empleo. Eso sí, podría haber sido peor. Por un lado, Sánchez está al menos en condiciones de mantener una posición de relativa fortaleza frente a las demandas aún más descabelladas de Unidas Podemos y, por otro, el margen de maniobra de una política presupuestaria ineficiente estará restringido por las obligaciones que impone la pertenencia de España a la Eurozona.

El acuerdo comercial entre Estados Unidos y China cada vez más cerca. Al menos eso piensa el secretario del Tesoro estadounidense, Steven Mnuchin, quien confía en que ambas potencias puedan concluir las negociaciones en dos nuevas rondas de conversaciones. Recordemos que hace unos días ambas administraciones decían estar trabajando con la expectativa de que la firma del acuerdo pudiera tener lugar este próximo mes de junio. Mnuchin espera además que la economía estadounidense siga mostrando un crecimiento sólido a lo largo de los próximos trimestres.

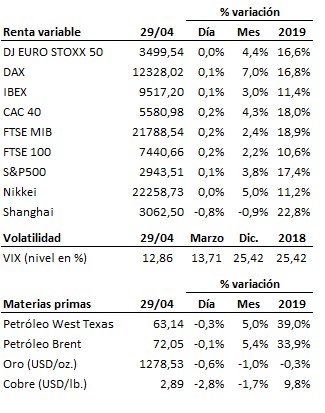

En el terreno macroeconómico, los datos de consumo en Estados Unidos resultaron positivos, al avanzar el gasto personal un 0.9% en marzo, idéntico crecimiento que en febrero, superando así las previsiones del mercado. El deflactor del PCE por su parte no deparó sorpresas al subir un 1.4% en el mes de marzo y un 1.7% el dato subyacente. Ambos datos continúan evidenciando una mejora moderada del consumo sin que se observen por ahora tensiones inflacionistas. En la Eurozona el índice de clima empresarial y la confianza del consumidor del mes de abril mantienen una dinámica bajista, acorde con la desaceleración económica que vive la región.

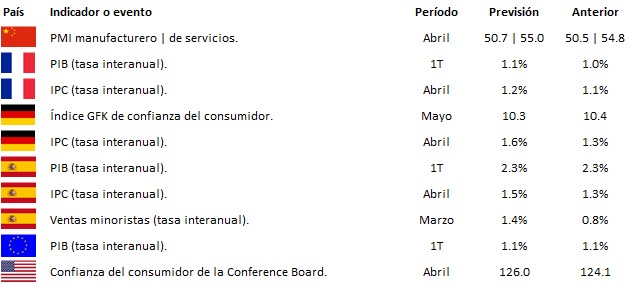

Por lo demás, esta semana volverá a ser prolija en cuanto a la publicación de resultados empresariales se refiere, y contará también con importantes citas macroeconómicas entre las que destacarán: la reunión de dos días de Reserva Federal estadounidense (que finalizará este miércoles), y la publicación el viernes en Estados Unidos de los datos oficiales de empleo correspondientes al mes de abril.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es