¿Acuerdos próximos? En estos momentos siguen abiertas las negociaciones entre el gobierno de May y la oposición laborista en torno al Brexit, y se inicia en Pekín una nueva ronda de negociaciones entre los representantes de Estados Unidos y China. En el Reino Unido, las partes parecen mostrarse más confiadas en la posibilidad de acercar posturas, mientras que las autoridades chinas y estadounidenses siguen alimentando las expectativas de un acuerdo comercial de cara a las próximas semanas. Tranquilidad y confianza, por tanto, desde estos frentes.

Los resultados empresariales siguen induciendo puntas de volatilidad en algunos valores y sectores, pero en conjunto la campaña de publicación de resultados empresariales sigue avanzando con un balance neto positivo hasta el momento. En el ecuador de la campaña, el crecimiento medio de los beneficios supera por ahora las previsiones: un crecimiento medio interanual del +3.6% frente al –2.0% esperado a comienzos del mes de abril. No obstante, el crecimiento de los ingresos va por el momento ligeramente por debajo de lo esperado: +3.8% interanual frente al +5.0% previsto por el consenso del mercado

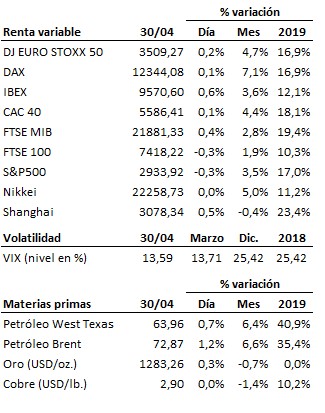

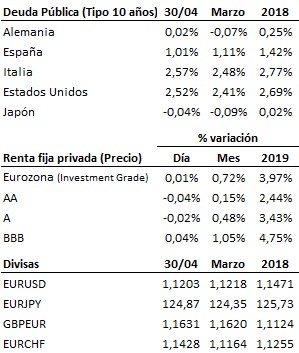

En el terreno macroeconómico, los índices de actividad de los sectores manufacturero y servicios conocidos en China bajaron en abril hasta 50.1 y 54.3 puntos respectivamente desde los 50.5 y los 54.8 registrados en marzo. En Europa, lo más destacable fue el fuerte repunte de la inflación germana en el mes de abril, que se situó en el 2% en términos interanuales, muy por encima del 1.6% previsto y del 1.3% anterior. Este repunte no respalda la actitud nuevamente prudente del Banco Central Europeo, aunque podría tener un carácter transitorio en la medida en que parece venir vinculado a la subida de los precios de los combustibles y del transporte en torno al período vacacional de Semana Santa. El resto de datos conocidos en el Viejo Continente, caso del PIB del primer trimestre en Francia, España y la Eurozona o el índice GFK de confianza del consumidor en Alemania del mes de mayo, resultaron en línea o ligeramente mejor de lo esperado, signo de que la desaceleración económica no se ha profundizado en exceso durante el primer trimestre. Al otro lado del Atlántico, la confianza del consumidor de la Conference Board subió en abril más de lo esperado hasta 129.2 puntos desde los 124.1 del mes anterior, y las ventas de viviendas pendientes aumentaron en marzo por encima lo previsto por el consenso del mercado.

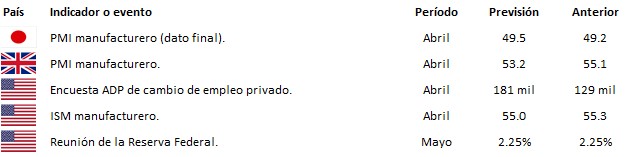

Por lo demás, tranquilidad en los mercados, a la espera de las conclusiones mañana de la reunión de la Reserva Federal y de los datos oficiales de empleo de abril que se publicarán el viernes en Estados Unidos. La tendencia principal en las bolsas continúa siendo alcista.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es