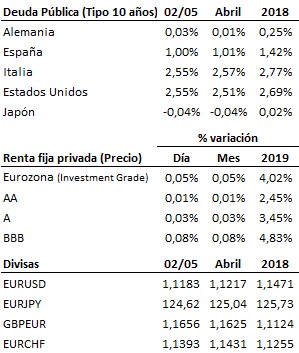

La Reserva Federal volvió a decepcionar anoche a los mercados. Al término de su reunión, la autoridad monetaria estadounidense no secundó las expectativas del mercado acerca de posibles recortes de su tipo de interés en próximos meses. La Fed considera por el momento que la moderación registrada por la tasa de inflación en los últimos meses podría obedecer a factores transitorios. La bolsa estadounidense encajó con pérdidas este análisis de la Reserva Federal. Sin embargo, más allá de la volatilidad inicial, el mercado de renta fija mantiene unas expectativas para la evolución del ciclo económico menos optimistas que las que sigue anticipando la autoridad monetaria norteamericana (los tipos de interés de mercado se mantienen en niveles reducidos).

Mayor optimismo del Banco de Inglaterra. La autoridad monetaria británica revisó hoy al alza su previsiones de crecimiento, ante un comportamiento de la actividad económica mejor de lo esperado en el primer trimestre del año. Para 2019, la nueva previsión queda situada en una tasa interanual del 1.5% (frente al 1.2% anterior), en el 1.6% para 2020 (revisado tambien al alza desde la anterior 1.5%), y en el 2.1% para 2021 (frente al 1.9% estimado anteriormente). El Banco de Inglaterra mantuvo su tipo de interés de referencia en el 0.75%, pero considera que podrían ser convenientes nuevas subidas de tipos en los próximos trimestres para mantener la inflación contenida, aunque estas nuevas subidas vendrán condicionadas a la resolución del Brexit y de la evolución del entorno internacional.

En el terreno macroeconómico, la economía germana continúa mostrando debilidad, como evidencian por un lado la caída de las ventas minoristas de un -2.1% interanual en el mes de marzo, desplomándose desde el 4.4% anterior y muy lejos del 2.9% esperado y, por otro, el mal comportamiento del PMI manufacturero, que en abril volvió a retroceder ligeramente hasta 44.4 puntos. Sin embargo, la actividad manufacturera en la Eurozona y de la mayoría de países que la componen recuperó de manera moderada. En Estados Unidos, la productividad no agrícola subió un 2.4% interanual en el primer trimestre de 2019, acelerándose desde el 1.7% del trimestre precedente. Los pedidos de fábrica por su parte avanzaron un 1.7% interanual en marzo, por debajo en este caso del 2.4% del mes de febrero. Por último, las peticiones semanales de subsidio por desempleo se mantuvieron estables en la semana en 230 mil.

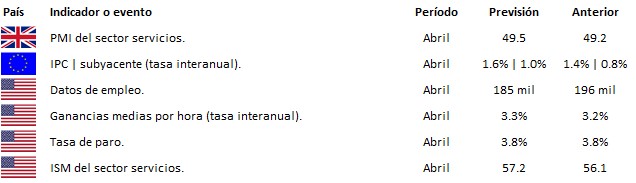

De cara a mañana, la atención de los mercados estará centrada principalmente en la publicación en Estados Unidos de los datos oficiales de empleo correspondientes al mes de abril (véanse más abajo las previsiones que a este respecto baraja el mercado).

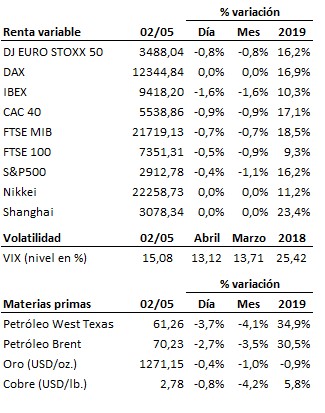

Por lo demás, retrocesos de consolidación en las bolsas ante el decepcionante mensaje de la Fed, sin mayores consecuencias por el momento para la tendencia alcista de fondo.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es