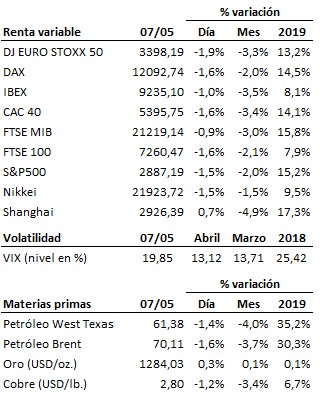

Como era de esperar, la amenaza de Trump de elevar este próximo viernes los aranceles sobre las importaciones procedentes de China sigue preocupando a los mercados. El anuncio por parte de las autoridades chinas de que su delegación viajará a Washington para una nueva ronda de conversaciones este jueves no ha impedido que las expectativas en torno a un próximo acuerdo comercial entre ambos países hayan seguido deteriorándose en las últimas horas.

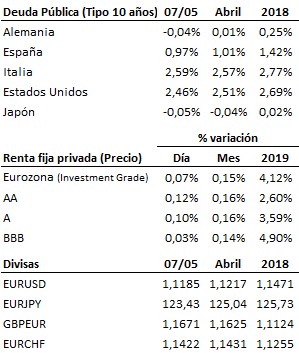

En este contexto, la presión vendedora continúa dominando en los mercados bursátiles, mientras que la renta fija (especialmente la deuda pública) sigue beneficiándose del riesgo para las perspectivas de crecimiento a nivel global que se derivaría de un recrudecimiento de la guerra comercial entre China y Estados Unidos. Es previsible que esta situación de inestabilidad se mantenga al menos hasta que ambas partes clarifiquen sus posturas tras este próximo nuevo encuentro.

La tendencia principal de la bolsa europea (Euro Stoxx 50) continúa siendo alcista, pero la caída sufrida hoy ha sido suficientemente importante como para que la dinámica de corto plazo haya cambiado a bajista. En el caso de la bolsa estadounidense (S&P500) tanto la tendencia principal como la dinámica de corto plazo continúan siendo por el momento alcistas. Atención pues a las próximas horas y días para ver como se resuelve esta nueva escalada de tensión entre Estados Unidos y China.

Además, en el terreno macroeconómico, el índice de gestores de compras (PMI) del sector manufacturero de Japón superó las previsiones y volvió a la expansión en abril al situarse en 50.2 puntos, frente a los 49.2 previos. En Alemania los pedidos de fábrica volvieron a decepcionar al crecer en abril un tímido 0.6% en relación al mes anterior, nueva señal de que el sector industrial germano por ahora continúa sin recuperarse. Por último, las ofertas de empleo en Estados Unidos se elevaron más de lo esperado en marzo hasta alcanzar una cifra de 7.49 millones según la encuesta JOLTS, lo que refrenda la buena salud del mercado laboral estadounidense.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es