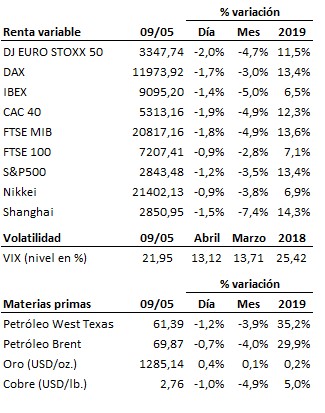

Nueva ronda de negociaciones comerciales entre Estados Unidos y China, con pobres expectativas a priori. El representante de Comercio, Lighthizer, y el secretario del Tesoro, Mnuchin, tienen previsto cenar hoy con el vice primer ministro chino, Liu He. En China asignan una probabilidad prácticamente nula a la posibilidad de un acuerdo hoy mismo, siendo la principal incógnita si se producirá un clima de entendimiento suficiente para continuar con las negociaciones mañana. Recordemos que, en principio, la administración estadounidense elevará los aranceles sobre las importaciones chinas en la madrugada de hoy jueves a mañana viernes. En ausencia de un acercamiento de posturas, es previsible que la administración china tome represalias contra este aumento de los aranceles, propiciando así un incremento adicional de la tensión entre ambos países. Mientras tanto, la presión vendedora sigue dominando en los mercados bursátiles, y es previsible que esta presión vendedora se intensifique si tras el encuentro de hoy entre ambas delegaciones no se produce un mínimo acercamiento de posturas. La Casa Blanca dice estar preparada para la posible reacción de los mercados a partir de mañana. Recordemos que ya a finales del pasado año se especuló con la posibilidad de que el “Plunge Protection Team” (PPT) podría haber intervenido para frenar la caída de los mercados (el PPT es un equipo de trabajo vinculado al presidente de los Estados Unidos y que tiene como objetivo emitir recomendaciones para garantizar la estabilidad y el funcionamiento de los mercados). Más allá de lo que suceda esta noche, más pronto o más tarde Estados Unidos y China están obligados a entenderse. Es impensable hoy por hoy que ninguna de estas dos economías puedan seguir funcionando con normalidad sin interaccionar con la otra. A este respecto, la cumbre del G20 del 28 y 29 de junio continúa siendo hoy por hoy la fecha objetivo para cerrar un acuerdo. Mucha atención, por tanto, a lo que suceda en las próximas horas.

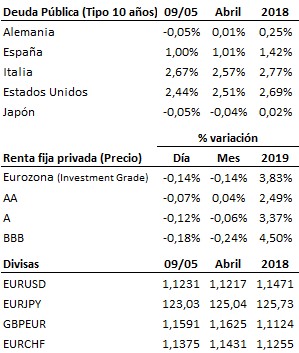

En el terreno macroeconómico, los esfuerzos de Trump por corregir el saldo comercial estadounidense continúan sin dar los resultados deseados, como se desprende del déficit comercial de 50.0 billones de dólares registrado en marzo. Es cierto que las exportaciones volvieron a aumentar, pero no lograron superar el alza de las importaciones. Sin dejar Estados Unidos, las peticiones semanales de subsidio por desempleo se mantuvieron prácticamente estables al situarse en 228 mil y los precios de producción se situaron en abril en el 2.2% interanual frente al 2.5% anterior, una décima por debajo de lo esperado. En China el IPC del mes de abril no deparó sorpresas al subir dos décimas hasta el 2.5% interanual, y en España la producción industrial continúa acusando la desaceleración de la Eurozona y cayó un -3.1% interanual, muy por encima del 1.3% esperado.

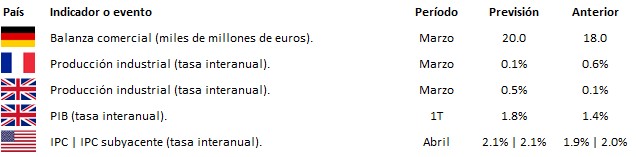

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es