China toma represalias contra la reciente subida de aranceles llevada a cabo por Trump. Las autoridades chinas han anunciado hoy que a partir del próximo 1 de junio elevarán los aranceles sobre importaciones de productos provenientes de Estados Unidos, como represalia a la medida similar ejecutada por la administración estadounidense en la madrugada del pasado viernes. La subida de aranceles por parte de China afectará a importaciones procedentes de Estados Unidos por valor tan sólo de 60 mil millones de USD, por lo que la trascendencia real de esta decisión es poco relevante. La importancia de la decisión anunciada hoy por China no radica por tanto en su potencial impacto macroeconómico sino en el deterioro que transmite del clima de entendimiento entre ambos países, con el consiguiente riesgo de una mayor escalada de tensión de cara a los próximos días y semanas.

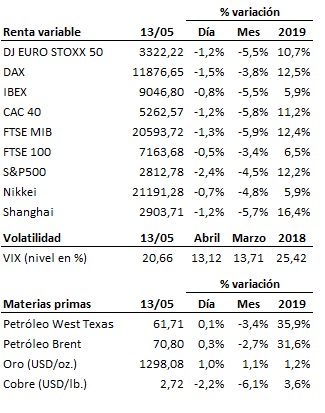

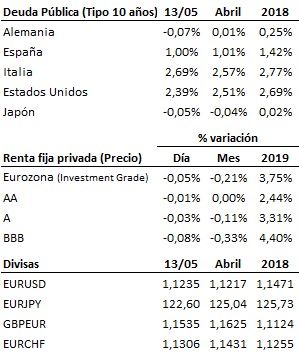

Las bolsas han reaccionado negativamente a la decisión china, con caídas de en torno al -1.2% en Europa y de alrededor del -2.4% a estas horas para la bolsa americana. Pérdidas también (aunque más moderadas) para la renta fija corporativa ante la percepción de un aumento del riesgo de crédito. Ganancias, en cambio, para la deuda pública más solvente (la estadounidense y la alemana), anticipando un crecimiento más débil y un incremento de la probabilidad de futuras bajadas de tipos por parte de la Reserva Federal y la continuidad de políticas monetarias marcadamente expansivas por parte de otros bancos centrales.

Más allá de este aumento de la volatilidad e incertidumbre a corto plazo, seguimos pensando que Estados Unidos y China están obligados a entenderse, y que ambas administraciones seguirán trabajando en próximos días y semanas con el objetivo de que Trump y Xi Jinping puedan sellar un acuerdo en torno a la cumbre del G20 que se celebrará en Osaka los próximos 28 y 29 de junio. En cierta forma, administraciones parecían estar viéndose obligadas a mostrar una actitud de mayor firmeza en estas negociaciones para contrarrestar las críticas internas de quienes les acusaban de estar haciendo demasiadas concesiones.

En este contexto, la dinámica de corto plazo (datos diarios) de la bolsa europea (Euro Stoxx 50) y la estadounidense (S&P500) es en estos momentos bajista, mientras que la dinámica principal (datos semanales) continúa siendo claramente alcista. Atención, por tanto, a los soportes relevantes en cada caso.

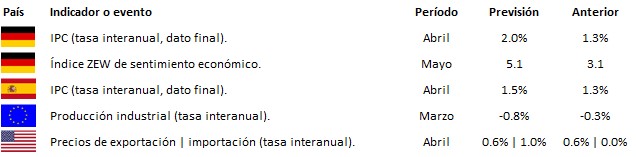

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es