El cruce de declaraciones y acusaciones entre las autoridades estadounidenses y chinas mantiene a los mercados en vilo. No obstante, ninguna de las partes da por rotas las negociaciones, y continúan viendo posible llegar a un acuerdo.

Afortunadamente, Trump no quiere abrir todos los frentes a la vez, y ha decidido aplazar hasta 6 meses la introducción de aranceles a la importación de vehículos procedentes de Japón y Europa.

El Brexit sigue en el limbo. De acuerdo con las noticias que llegan del Reino Unido, no parece que May esté teniendo éxito de cara a forjar una mayoría parlamentaria que respalde su plan para el Brexit, ni entre sus correligionarios conservadores ni en sus negociaciones con la oposición laborista. De mantenerse esta situación, el Reino Unido deberá plantearse si seguir adelante con un Brexit sin acuerdo o volver a celebrar un segundo referéndum. Sobre la mesa, una posible nueva votación (y puede que la última) del plan de May a primeros de junio.

En el terreno macroeconómico:

Los datos publicados durante la madrugada en China volvieron a reflejar la dinámica de debilidad que viene pesando sobre el gigante asiático, con la desaceleración de la inversión en abril (hasta una tasa interanual del 6.1% desde el 6.3% del mes anterior), así como de las ventas al por menor (hasta el 8.0% desde el 8.3%), y de la producción industrial (hasta el 5.4% desde el 8.5%).

Decepción también por los datos publicados en Estados Unidos. La ventas al por menor descendieron en abril un -0.2%, claramente por debajo del 0.2% previsto por el consenso del mercado, moderándose su crecimiento interanual hasta una tasa del 3.1% desde el 3.8% del mes anterior. Por su parte, la producción industrial también se redujo en abril un -0.5% (el mercado esperaba que se mantuviera estable), con lo que la tasa de crecimiento interanual se desaceleró hasta el 0.9% desde el 2.3% del mes precedente.

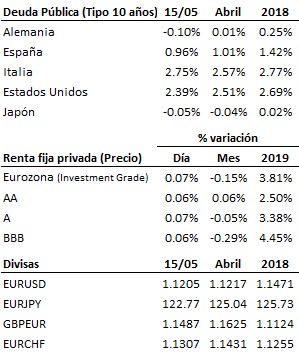

Buenas noticias, sin embargo, para la economía alemana que, finalmente, consiguió registrar un crecimiento positivo en el primer trimestre del año (una tasa intertrimestral del 0.4% y una interanual del 0.6%). La economía del conjunto de la Eurozona cerró asimismo el primer trimestre con un crecimiento positivo, del 0.4% intertrimestral y del 1.2% interanual.

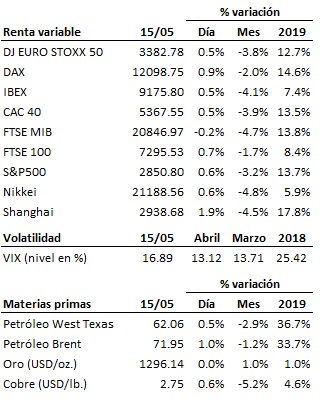

En los mercados, las bolsas consiguieron sobreponerse en la recta final de la sesión europea a la incertidumbre en torno a la futura evolución de las negociaciones comerciales entre Estados Unidos y China, y a la debilidad mostrada por los datos de actividad publicados hoy en ambos países. Ayudó en este sentido la decisión de Trump de aplazar hasta 6 meses la introducción de aranceles sobre importaciones de vehículos procedentes de Japón y Europa.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es