Sin perspectivas de una pronta relajación de la tensión entre Estados Unidos y China. Ambas partes continúan cruzando declaraciones beligerantes, con la compañía de telecomunicaciones china Huawei hoy por hoy en el centro del conflicto. Desde la administración estadounidense se empieza a dar por hecho que esta situación no se desbloqueará hasta la reunión que Trump podría mantener con Xi Jinping a finales de junio.

Expectativas de continuidad de la agenda reformista en India, después de que Narendra Modi haya revalidado su mandato con una amplia mayoría en el proceso electoral mantenido a lo largo de las pasadas semanas.

En el terreno macroeconómico, los indicadores adelantados de la Eurozona siguen sugiriendo debilidad. Así, el PMI manufacturero cayó en mayo dos décimas hasta 47.7 puntos y el de servicios bajó hasta 52.5 puntos desde los 52.8 de abril, en ambos casos además por debajo de las previsiones del mercado, que esperaba una ligera recuperación. Por países, fue especialmente preocupante el PMI manufacturero de Alemania, que marcó un nuevo mínimo relativo en 44.3 puntos, si bien el PMI de servicios se mantuvo en expansión. En Alemania conocimos también el PIB del primer trimestre del año, que no deparó sorpresas al crecer un 0.6% interanual, y el índice IFO de clima empresarial, que empeoró en mayo por sorpresa hasta 97.9 puntos desde los 99.2 del mes precedente. Fuera de la Eurozona los datos de actividad conocidos en Estados Unidos tampoco resultaron positivos: El PMI manufacturero estadounidense bajó mucho más de lo esperado hasta 50.6 puntos desde los 52.6 previos y el relativo al sector servicios se movió en la misma línea, descendiendo hasta 50.9 puntos desde los 53.0 anteriores. También conocimos en la primera economía del planeta las ventas de viviendas nuevas y las peticiones semanales de subsidio por desempleo, que resultaron en línea con las previsiones. Por último, en Japón el PMI manufacturero volvió a contraerse en mayo al situarse en 49.6 puntos, por debajo de los 50.2 previos y de los 50.5 esperados por el mercado.

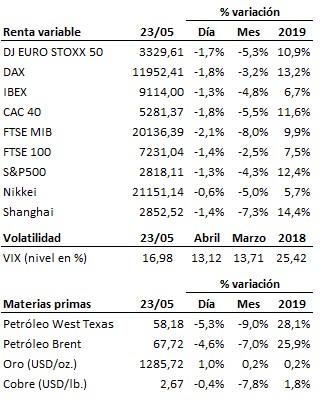

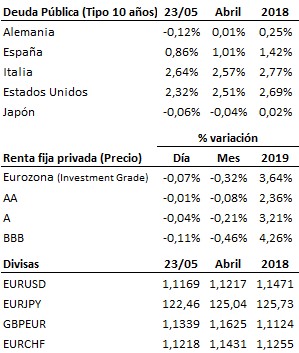

La tensión creciente entre Estados Unidos y China sigue añadiendo presión a los mercados, con las bolsas sufriendo hoy caídas más relevantes. Ganancias para la deuda pública más solvente, con la TIR del bono alemán a 10 años afianzándose en negativo, y la del bono estadounidense marcando mínimos desde 2017. No parece que los mercados estén dispuestos a mantenerse pacientes hasta ese posible encuentro entre Trump y Xi Jinping de finales de junio, si es que finalmente se produce. Trump deberá mover ficha antes, si quiere seguir vendiendo los máximos bursátiles como representación del éxito de su política económica

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es