Trump abre nuevos frentes en su política exterior sin haber cerrado un acuerdo comercial con China. El presidente estadounidense ha amenazado a México con imponer una tarifa del 5% a partir del 10 de junio a todos los productos mexicanos si el país no frena la inmigración ilegal hacia Estados Unidos. Esta tarifa iría aumentando hasta alcanzar en octubre el 25% si México persiste en no ajustarse a las exigencias de Trump, y significaría de facto enterrar el tratado comercial firmado con México (y Canadá) el pasado mes de noviembre, el denominado TLCAN. El presidente mexicano, López Obrador, ha pedido buscar una solución política a un importante problema social en lugar de amenazas y subidas de impuestos. Este episodio se une al protagonizado ayer también por el presidente estadounidense en el que instó nuevamente a la Unión Europea a dejar de apoyar a Irán o sería también objeto de sanciones por parte de Estados Unidos.

Estos conflictos se unen así al mantenido con China, por ahora enquistado tras las últimas declaraciones de Trump, que han provocado que la esperada reunión prevista para junio entre el mandatario estadounidense y Xi Jinping haya quedado en suspenso. Pese al juego de declaraciones por parte de ambas potencias, el mercado continúa confiando en que tarde o temprano se alcanzará un acuerdo. Pero más allá del aplazamiento, el mercado comienza a temer que el retraso del acuerdo termine frustrando la reaceleración de la economía esperada para el segundo semestre del año.

Italia se estaría planteando realizar recortes para contentar a Bruselas. El ministro de finanzas italiano Giovanni Tria ha contestado al requerimiento de Bruselas mediante una carta en la que reconoce que se estudia realizar recortes en el estado de bienestar y reducir el déficit. La noticia, conocida al cierre de este informe, ha pillado por sorpresa incluso al líder del M5S Luigi Di Maio, que se ha mostrado contrario a realizar dichos recortes. El mes de junio se antoja clave para la estabilidad política de Italia, toda vez que Bruselas volverá a presionar para que se cumplan los objetivos presupuestarios y que la unión de los socios de gobierno (Lega y M5S) es cada vez más frágil.

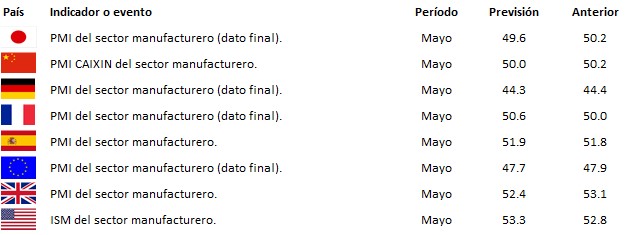

En el terreno macroeconómico, el PMI manufacturero de China volvió a contraerse en mayo al situarse en 49.4 puntos tras el tímido repunte de abril. No hubo sorpresas sin embargo en el PMI de servicios, que se mantiene con holgura en expansión. En Japón, la producción industrial cayó en abril un -1.1% interanual, ligeramente mejor de lo esperado tras haber retrocedido un -4.3% en marzo, y las ventas minoristas avanzaron un +0.5% interanual en ese mismo mes, lo que defraudó al mercado, que esperaba que se mantuviera el ritmo de crecimiento del +1.0%. En Alemania destacó el fuerte tirón de las ventas minoristas del +4.0% interanual en abril, recuperándose de la caía del mes precedente y superando las previsiones del mercado. Por otro lado, el IPC germano retrocedió hasta el +1.4% en mayo desde el +2.0% anterior, dos décimas por debajo de las previsiones. En Estados Unidos, el deflactor del PCE subió en abril un +1.5% interanual, por debajo del +1.6% esperado, y el subyacente lo hizo un +1.6% cumpliendo las previsiones, por lo que siguen sin concretarse tensiones inflacionistas. El dato final de la confianza del consumidor de la Universidad de Michigan reveló una subida hasta 100.0 enteros desde los 97.2 anteriores, por debajo de los 102.0 puntos estimados inicialmente.

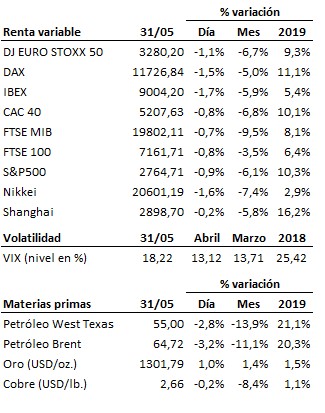

La incertidumbre en torno a los conflictos comerciales vuelve a dañar a las bolsas, alargando la corrección de corto plazo en la que se mantienen en las últimas semanas. La tendencia de largo plazo continúa por ahora intacta, y sólo la pérdida de las medias móviles de 200 sesiones, que están actuando como soporte, amenazaría dicha tendencia.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es