China acusa a Estados Unidos del deterioro de las negociaciones comerciales. En un documento presentado durante este pasado fin de semana, las autoridades chinas culparon a la administración estadounidense de entorpecer las negociaciones con demandas y presiones crecientes, aunque mantienen abierta la puerta a seguir dialogando sobre la base del respeto mutuo y en favor de un acuerdo que sea equilibrado para ambas partes.

México confía en alcanzar un acuerdo con Estados Unidos que evite la próxima imposición de aranceles. México ha enviado una delegación negociadora a Washington que comenzará a reunirse desde hoy con representantes de la administración estadounidense con el fin de acordar medidas que eviten la ejecución de las sanciones arancelarias aprobadas por Trump la semana pasada.

La situación política en Europa sigue deteriorándose. Al conflicto abierto en torno al Brexit, ha venido a sumarse recientemente el renovado aumento de tensión entre la Comisión Europea e Italia, y los propios problemas internos del gobierno italiano por las diferencias que enfrentan a la Liga de Salvini y el Movimiento 5 Estrellas de Di Maio. El propio Primer Ministro italiano, Conte, ha amenazado hoy con dimitir si Salvini y Di Maio no consiguen acercar posiciones. En Alemania, la dimisión de la líder del SPD, Andrea Nahles, por lo malos resultados electorales, pone en riesgo la coalición de gobierno que mantiene en el poder al CDU de Merkel, lo que podría llevar a la convocatoria de elecciones anticipadas.

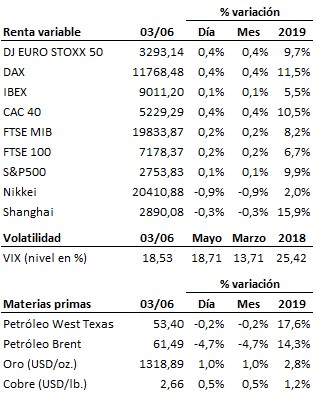

En el terreno macroeconómico, los índices de actividad manufacturera conocidos hoy en Europa continúan dibujando una clara desaceleración del sector que sigue influyendo negativamente sobre las economías del Viejo Continente. Así, el dato final del PMI manufacturero del mes de mayo en la Eurozona cumplió con las previsiones al caer hasta 47.7 puntos desde los 47.9 de abril, confirmando así el dato adelantado. Por países, Alemania certificó el pobre dato adelantado la semana pasada y Francia su leve recuperación, en tanto que en España el sector queda al borde de la contracción. Sorpresa negativa en el Reino Unido, donde el PMI reveló una caída del sector industrial hasta 49.4 puntos desde los 53.1 del mes de abril. Retroceso también en el ISM manufacturero del mes de mayo en Estados Unidos, que bajó hasta 52.1 puntos desde los 52.8 del mes anterior, resultando en línea con lo avanzado (y confirmado hoy) por el PMI y en contra de las quizás excesivamente optimistas previsiones del mercado. En el lado positivo, el PMI chino elaborado por CAIXIN se mantuvo en 50.2 puntos y en Japón el índice oficial mejoró tímidamente hasta 49.8 puntos, aunque todavía se mantiene en contracción.

Esta semana se presenta además con una agenda macroeconómica intensa. Entre otras citas: el IPC de la Eurozona de mayo y los pedidos de fábrica de abril en Estados Unidos (mañana martes); el índice de gestores de compras del sector servicios de mayo en China, en la Eurozona y Estados Unidos (el miércoles). También el miércoles la Reserva Federal publicará su informe de coyuntura conocido como Libro Beige. El jueves tendrá lugar la reunión del Banco Central Europeo. Y el viernes se publicarán en Estados Unidos los datos oficiales de empleo correspondientes al mes de mayo.

Por lo demás, las bolsas se mantienen débiles, aunque tratando de hacer un suelo en los soportes de medio y largo plazo en torno a los que se encuentran. La dinámica de corto plazo continúa siendo bajista, en conflicto con la tendencia principal que se mantiene por el momento alcista

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es