¿Hacia una nueva ronda de expansión monetaria? El alargamiento y profundización del conflicto comercial que enfrenta a Estados Unidos y China podría llevar a los bancos centrales a una nueva relajación de sus políticas monetarias. Como ya sucediera en el último trimestre del pasado año, los bancos centrales vuelven a sentir la presión de los mercados. Así, el Banco de Australia confirmaba esta madrugada las expectativas al bajar su tipo de referencia en 25 puntos básicos hasta el 1.25%. El Banco Central Europeo y la Reserva Federal podrían anticipar señales en este mismo sentido en sus reuniones de este jueves (el BCE) y de los próximos 18 y 19 de junio (la Fed). Hoy, el presidente de la autoridad monetaria estadounidense, Jerome Powell, se ha mostrado dispuesto a adoptar las medidas que sean necesarias para respaldar el crecimiento sostenido de la economía norteamericana.

Mientras tanto, Estados Unidos y China siguen acusándose mutuamente del retroceso experimentado en las negociaciones comerciales, aunque el ministro de comercio chino ha vuelto a insistir en la necesidad de una solución dialogada. En el horizonte más inmediato, un posible encuentro bilateral entre Trump y Xi Jinping en la cumbre del G20 de finales de este mes, aún pendiente ser confirmado.

El gobierno italiano podría sobrevivir a esta crisis, después de que el líder del Movimiento 5 Estrellas, Di Maio, se mostrara dispuesto a apoyar la reforma fiscal planteada por la Liga de Salvini.

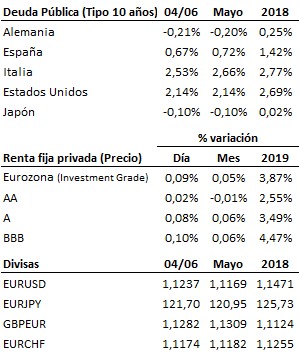

En el terreno macroeconómico, notable desaceleración del IPC de la Eurozona en el mes de mayo, para situarse en el +1.2% interanual desde el +1.7% anterior. El IPC subyacente quedó en el +0.8% frente al +1.3% previo, y en ambos casos el crecimiento de los precios fue inferior al esperado. Sin dejar la Eurozona, el paro registrado en el mes de abril bajó una décima hasta situarse en el 7.6%, y en nuestro país el desempleo cayó en -84 mil personas, datos positivos pese al contexto de desaceleración en curso de la economía, si bien no hay que olvidar que el mercado laboral suele llevar cierto retraso frente a otros indicadores económicos. En Estados Unidos, los pedidos de fábrica cayeron en el mes de abril un -0.8%, resultando ligeramente mejor de lo esperado pese a que en el mes anterior había subido un +1.3%.

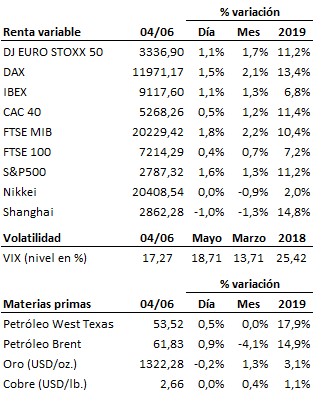

Las bolsas han rebotado hoy desde sus respectivas zonas de soporte de medio y largo plazo. Veremos si este rebote consigue afianzarse en los próximos días.

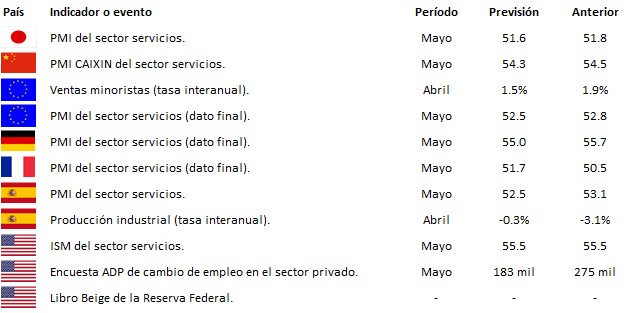

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es