A la espera de algún avance en los conflictos que enfrentan a Estados Unidos con México y China. La delegación mexicana mantendrá hoy una nueva reunión en Washington con representantes estadounidenses, para tratar de encontrar una solución satisfactoria a la presión migratoria hacia Estados Unidos. De no alcanzarse un acuerdo, el lunes entrarían en vigor las sanciones arancelarias aprobadas recientemente por Trump contra importaciones procedentes de México. Por lo que respecta a China, la dialéctica continúa siendo tensa. Trump ha comentado hoy que decidirá sobre un nuevo aumento de los aranceles sobre importaciones chinas tras la cumbre del G20 que se celebrará a finales de este mes en Osaka. De esta forma, todo parece quedar condicionado al resultado de un posible encuentro bilateral (aún por confirmar) entre el presidente estadounidense y el líder chino, Xi Jinping, coincidiendo con la asistencia de ambos a la cumbre del G20. No obstante, los mercados se muestran algo más tranquilos a este respecto, después de que la Reserva Federal haya abierto la puerta a posibles bajadas de los tipos de interés.

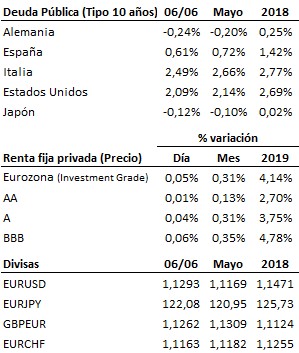

El Banco Central Europeo se ha sumado también hoy a este sesgo más expansivo, aunque de una manera un tanto decepcionante. El BCE ha aprobado hoy una nueva ronda de préstamos a largo plazo para el sector bancario (TLTRO III). Esta nueva ronda de préstamos se ejecutará trimestralmente desde septiembre de este año y hasta marzo de 2021. Cada préstamo concedido tendrá una vida a vencimiento de 2 años. Estos préstamos tendrán, con carácter general, un coste financiero de 10 puntos básicos por encima del tipo de referencia del Banco Central Europeo (actualmente en el 0%). No obstante, la autoridad monetaria europea contempla la posibilidad de remunerar (tipo de interés de préstamo negativo) a aquellas entidades bancarias que consigan trasladar a la economía real vía créditos los importes recibidos de estos préstamos. El detalle de la remuneración a recibir por cada entidad bancaria depende del volumen de préstamos elegibles a estos efectos de cada entidad, a comunicar más adelante. En resumen, el BCE pretende fortalecer con esta medida el mecanismo de transmisión de su política monetaria expansiva desde el sistema bancario a la economía real. Sin embargo, pensamos que el mecanismo utilizado es demasiado complejo y poco transparente, y que sus efectos sobre la economía real tenderán a ser más bien limitados. El mercado también esperaba medidas expansivas más explícitas e inmediatas y, en este sentido, la decisión y el mensaje de hoy del BCE ha resultado un tanto decepcionante.

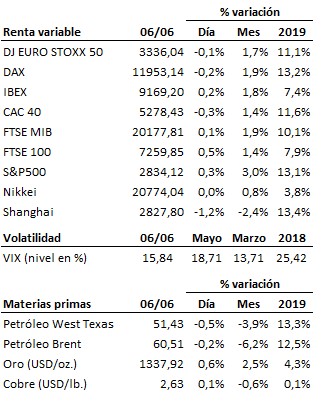

En el terreno macroeconómico, la balanza comercial estadounidense registró en abril un déficit de -50.8 billones de dólares, ligeramente peor de lo esperado aunque mejora el dato de marzo (dato corregido a la baja desde -50.0 hasta -51.9 billones de dólares). Hay que destacar que pese a la mejora del déficit con Europa y Canadá, Estados Unidos vio cómo el saldo negativo con China se ampliaba en 2.1 billones de dólares hasta -29.4 billones de dólares, evidenciando que la estrategia de Trump no termina de ser suficientemente efectiva. Por otro lado, también se conocieron en Estados Unidos el dato final de productividad del primer trimestre así como el de costes laborales, que defraudaron al mercado, y las peticiones semanales de subsidio por desempleo, que cumplieron con los pronósticos. Además, en la Eurozona se publicó el dato final del PIB del primer trimestre, que no deparó sorpresas al crecer un +1.2% interanual.

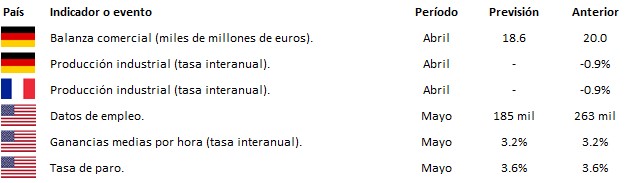

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es