La Reserva Federal confirmó expectativas anoche, al preparar el terreno para una posible bajada de tipos en su próxima reunión del 30 y 31 de julio. La autoridad monetaria estadounidense adoptó un discurso más prudente respecto a los riesgos para el crecimiento y la convergencia de la tasa de inflación hacia el nivel objetivo. La Fed se suma así al BCE al prepararse para una nueva ronda de estímulo monetario, si llegara a ser necesario.

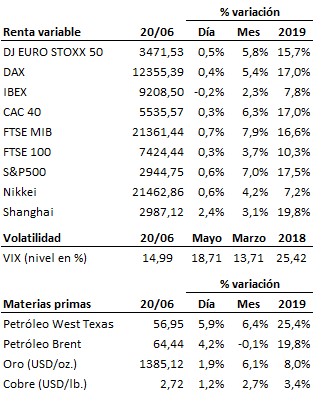

Los mercados se muestran respaldados por los bancos centrales y cotizan con ganancias la posibilidad de nuevas medidas de estímulo monetario. Ganancias tanto para los mercados de renta fija como para las bolsas. Estas últimas disfrutan ya de nuevo de una dinámica de corto plazo alcista dentro de una tendencia principal también alcista, aunque tanto el Euro Stoxx 50 como el S&P500 se enfrentan ahora a importantes niveles de resistencia de largo plazo.

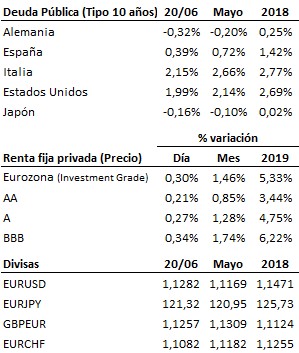

¿Guerra de divisas? La carrera en que parecen inmersos los bancos centrales por prepararse para una ronda adicional de expansión monetaria está provocando movimientos significativos en el mercado de divisas. En medio del conflicto comercial abierto entre Estados Unidos y China, y ante el deterioro del crecimiento del comercio internacional, todos los países tienen interés en obtener ganancias inmediatas de competitividad a través de la depreciación de sus divisas. Pero si todos buscan lo mismo, ¿cuál será el resultado neto?

Respecto a los datos macroeconómicos publicados hoy, en el Reino Unido las ventas minoristas del mes de mayo se desaceleraron más de lo previsto hasta el +2.3% interanual desde el +5.1% anterior, dato que se suma a otros recientemente publicados que evidencian un deterioro de la economía en los últimos meses. En la Eurozona, la confianza del consumidor, lejos de estabilizarse, volvió a retroceder en junio para situarse en -7.2 puntos frente a los -6.5 de mayo. Datos mixtos en Estados Unidos, ya que si bien las peticiones semanales de subsidio por desempleo volvieron a reducirse hasta las 216 mil desde las 222 mil del mes anterior, el índice manufacturero de la Fed de Filadelfia sufrió en junio una fuerte caída hasta 0.3 puntos desde los 16.6 anteriores, resultando además claramente peor que los 11.0 enteros que descontaba el mercado y que reafirma la debilidad del sector en este segundo trimestre. Por su parte, el índice de indicadores líderes no registró cambios en mayo con respecto a abril. En lo que respecta a la reuniones del Banco de Japón y del Banco de Inglaterra, ambos mantuvieron los tipos de interés, en el 0.0% y el 0.75% respectivamente, así como sus programas de estímulo, aunque seguirán vigilantes por si los riesgos que amenazan el crecimiento se intensifican.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es