Las delegaciones estadounidense y china siguen negociando hoy. Los máximos responsables de los equipos negociadores de ambos países se han reunido hoy en Osaka para proseguir con los preparativos de la reunión que mantendrán mañana Trump y Xi Jinping. Los mercados siguen anticipando el desbloqueo de las negociaciones en pos de un acuerdo que, no obstante, no se espera vaya a ser alcanzado de manera inminente.

El gobierno italiano negocia una prórroga con la Unión Europea. Las autoridades italianas han solicitado un aplazamiento hasta otoño del procedimiento sancionador por deuda excesiva.

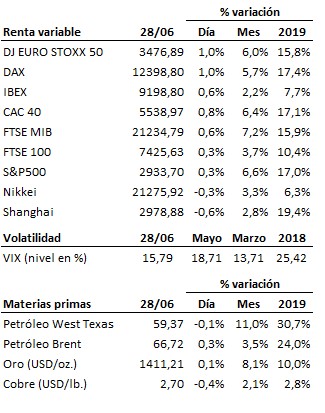

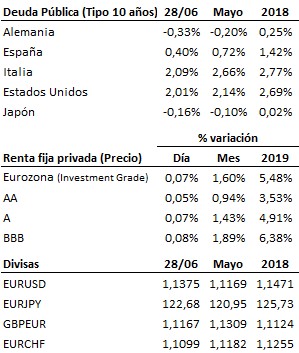

En el terreno macroeconómico, abundancia hoy de indicadores a ambos lados del Atlántico, con un sesgo neto neutral. Así, el deflactor del PCE estadounidense se ciñó a lo previsto al situarse en mayo en el +1.5% interanual el general y en el +1.6% el subyacente frente al +1.6% que registraron ambos el mes anterior, en tanto que la confianza del consumidor de la Universidad de Michigan apenas se desvió del dato adelantado al situarse en junio en 98.2 enteros, por debajo de los 100.0 puntos de mayo. En Japón, la producción industrial continuó deteriorándose en mayo al caer un -1.8% interanual, una lectura peor que el -1.2% anterior y que el -0.7% que descontaba el mercado. En Europa, el IPC de la Eurozona se mantuvo, tal y como se esperaba, en el +1.2% interanual, en tanto que el de Francia se elevó contra pronóstico del +0.9% al +1.2%. Por último, no hubo sorpresas en la última revisión del PIB del primer trimestre conocida hoy en el Reino Unido y España, que crecieron respectivamente un +1.8% y un +2.4% interanual en dicho período.

Los mercados despiden la semana con un sentimiento positivo, a la espera de los resultados de la reunión de mañana entre Trump y Xi Jinping. Tendencia alcista clara tanto para el Euro Stoxx 50 como para el S&P500 que, no obstante, tienen aún que confirmar la perforación de importantes zonas de resistencia de medio y largo plazo.

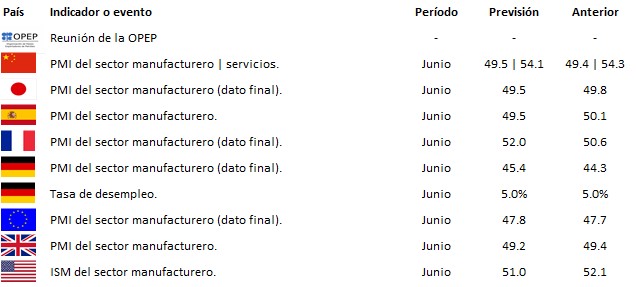

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es