Tregua en el conflicto comercial entre Estados Unidos y China. Se confirmaron las expectativas: la reunión mantenida el pasado sábado entre Trump y Xi Jinping ha servido para reabrir las negociaciones comerciales entre ambos países, evitando la imposición de nuevas medidas proteccionistas, al menos por el momento. No obstante, es muy posible que el acuerdo definitivo aún tarde algún tiempo en concretarse, por lo que el riesgo de nuevos desencuentros seguirá presente. En este sentido, los mercados han celebrado hoy la mejora del clima de comunicación entre ambos países, pero siguen anticipando recortes de los tipos de interés por parte de la Reserva Federal de cara a los próximos meses.

Maratonianas negociaciones en la Unión Europea en torno al nombramiento de los principales cargos institucionales. El socialista holandés Timmermans podría ser el nuevo presidente de la Comisión Europea si, finalmente, acaba venciéndose la oposición a su nombramiento de parte de varios países (entre ellos, Italia).

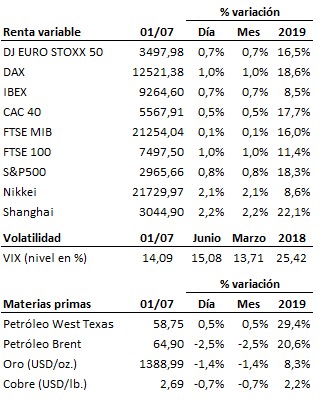

La OPEP+ ha acordado hoy extender los actuales límites a su producción durante 9 meses más. La decisión ha sido aprobada con el respaldo unánime de todos los países, incluyendo Irán que viene manteniendo una actitud crítica respecto a la pérdida de capacidad de influencia del cártel.

Además, por lo que respecta a los datos macroeconómicos publicados hoy, los indicadores de gestores de compras siguen reflejando la tendencia a la desaceleración del ritmo de actividad a nivel global. Esta desaceleración se muestra menos intensa en el caso de Estados Unidos, donde ISM manufacturero bajó menos de lo esperado para situarse en 51.7 puntos, frente a los 52.1 anteriores y a los 51.0 enteros que esperaba el mercado, y más profunda en China, Japón y Europa, donde los datos quedaron por debajo de las previsiones y el sector industrial continúa en contracción. Especialmente preocupante resultó el PMI manufacturero de la Eurozona, que según el dato final de junio marcó un nuevo mínimo relativo en 47.6 puntos pese a que el dato adelantado había mostrado cierta mejoría.

La tregua acordada en el conflicto comercial entre Estados Unidos y China propicia que tanto el Euro Stoxx 50 como el S&P500 retomen su ataque a las resistencias de medio y largo plazo. El mercado de renta fija permanece también tranquilo, en la medida en que se mantienen las expectativas de bajadas de tipos por parte de la Reserva Federal de cara a los próximos meses.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es