El reparto de poder en la Unión Europea resulta favorable para los mercados. A la espera de ratificación por parte del parlamento europeo, Alemania, Francia y España se han hecho con los principales puestos institucionales: La presidenta de la Comisión Europea será la alemana Ursula Von der Leyen, Josep Borrell será el alto representante en política exterior de la Unión Europea, y la hasta ahora directora del Fondo Monetario Internacional, la francesa Christine Lagarde, sustituirá al italiano Mario Draghi la frente del Banco Central Europeo. Italia parece haber quedado descolgada de este reparto, pero también han obtenido su compensación: David Sassoli será el nuevo presidente del parlamento europeo, pero, sobre todo, la Comisión Europea ha suspendido la apertura del procedimiento sancionador contra Italia por deuda excesiva, al valorar positivamente los esfuerzo de ajuste que el gobierno italiano se ha comprometido a realizar en 2020. Así pues, todos contentos, y también los mercados, que reciben positivamente la desactivación del conflicto entre Italia y la Unión Europea (al menos por ahora), y descuentan también que la posición de Lagarde al frente del BCE será garantía de una política monetaria expansiva por más tiempo.

La presión política en favor de una política monetaria más expansiva continúa en Estados Unidos. A las recurrentes declaraciones de la Administración Trump en favor de tipos de interés más bajos, se suman ahora los hechos: Trump ha propuesto como dos nuevos miembros del consejo de gobierno de la Reserva Federal a dos claros partidarios de una política monetaria más expansiva: Judy Shelton, actualmente la representante de Estados Unidos en el Banco Europeo para la Reconstrucción y el Desarrollo, y Chistopher Waller, en estos momentos director de análisis de la Reserva Federal de Saint Louis. Shelton ha sido particularmente crítica con el funcionamiento de la Reserva Federal, coincidiendo en algunos de los argumentos que a este respecto viene utilizando Trump. Ambos nombramientos deberán ser ratificados por las Cámaras antes de hacerse efectivos.

Las delegaciones estadounidense y china retomarán las negociaciones comerciales en breve, tras el deshielo propiciado por la reciente reunión entre Trump y Xi Jinping. Así lo ha afirmado hoy el asesor económico de la Casa Blanca, Peter Navarro.

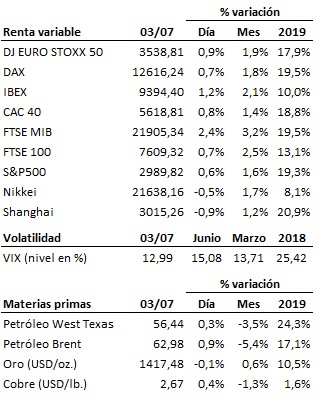

En el terreno macroeconómico, hoy fueron protagonistas los datos de actividad del sector servicios del mes de junio que hoy se publicaban en las principales economías del planeta. El PMI de servicios resultó positivo en la Eurozona, donde subió finalmente a 53.6 puntos desde los 52.9 previos merced a la mejoría en países como Alemania, Francia y España, y en Japón, donde el PMI de servicios se elevó dos décimas a 51.9 puntos. Por contra, el ISM de servicios en Estados Unidos bajó a 55.1 puntos desde los 59.9 anteriores, un punto por debajo de las previsiones, en tanto que el PMI de servicios británico quedó en 50.2 puntos al borde de la contracción tras descender desde los 51.0 enteros marcados en mayo, y el conocido en China bajó a 52.0 puntos desde los 52.7 previos, también en este caso por debajo de los 52.6 pronosticados. Por otro lado, en Estados Unidos las peticiones semanales de subsidio por desempleo cumplieron con las previsiones, en tanto que la encuesta ADP de cambio de empleo reveló que el sector privado creó en junio 102 mil nuevos puestos de trabajo, cifra inferior a los 140 mil previstos. Por último, la balanza comercial estadounidense volvió a incrementar su déficit hasta situarlo en -55.5 billones de dólares en mayo, claramente peor que los -54.0 esperados y que los -51.2 billones de dólares registrados en abril. Datos en general flojos que favorecerían la esperada relajación monetaria por parte de los bancos centrales.

Se afianza el clima de optimismo en los mercados al calor de las noticias favorables registradas en estos últimos días, y a la espera de las siguientes citas relevantes en la agenda, entre ellas: los datos oficiales de empleo de junio que se darán a conocer este viernes en Estados Unidos, el próximo inicio de la campaña de publicación de resultados empresariales del segundo trimestre, y la reunión de la Reserva Federal del 30 y 31 de julio.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es