A la espera de los resultados empresariales del segundo trimestre. El mercado anticipa unos crecimientos en general débiles. Para las compañías que forman parte del S&P500, se prevé un crecimiento prácticamente nulo de los beneficios empresariales, del -0.3% interanual ( inferior al +1.6% del trimestre anterior), y un crecimiento positivo del +3.4% de los ingresos (también más débil que el +5.7% registrado en el primer trimestre). Para las compañías del índice europeo STOXX600, se estima un crecimiento medio de los beneficios del +0.8%, y del +1.0% de los ingresos (-2.0% y +3.6%, respectivamente, en el primer trimestre). Por tanto, si se confirmaran las previsiones del mercado, la situación a nivel empresarial sería de práctico estancamiento. En la medida en que el mercado no es particularmente optimista respecto a las cifras que se publicarán a lo largo de estas próximas semanas, el riesgo de que se vea sorprendido negativamente es relativamente menor. La semana que viene publicarán sus resultados 56 compañías estadounidenses y 44 europeas.

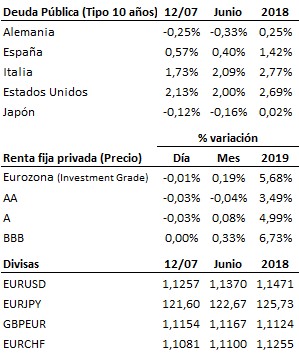

En el terreno macroeconómico, la balanza comercial china registró en el mes de junio un superávit de 51 billones de dólares, superando ampliamente los 45.2 billones esperados por el mercado, así como los 41.7 billones de dólares registrados en mayo. Sin embargo, analizando los datos se observa que esta mejora se debió a la caída del -7.3% interanual en las importaciones, que más que compensó la caída del -1.3% de las exportaciones. En Japón, el dato final de la producción industrial del mes de mayo evidenció un empeoramiento hasta el -2.1% interanual, frente al -1.8% inicialmente estimado. En la Eurozona, sin embargo, la revisión de mayo mejoró el dato adelantado desde el -1.6% interanual hasta el -0.5%. En Estados Unidos la única referencia fue el IPP (índice de precios de producción) del mes de junio, que bajó finalmente una décima hasta el 1.7% interanual, pero superó el 1.6% que descontaba el mercado. El IPP subyacente se mantuvo por su parte en el 2.3%, una décima más de lo previsto.

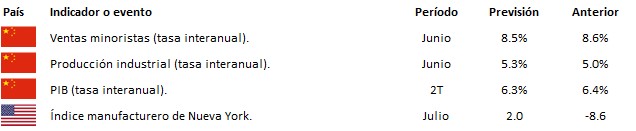

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es