Ausencia de avances en las negociaciones entre China y Estados Unidos. Los mercados comienzan a impacientarse nuevamente ante el estancamiento en las negociaciones que mantienen ambas potencias, perjudicadas además por las presiones de Trump para que el gigante asiático acabe cediendo. Sin embargo, China también tensa la cuerda sabedora de que el presidente americano es presa de su necesidad de alcanzar un acuerdo de cara a las elecciones presidenciales del año que viene. El Secretario del Tesoro norteamericano Steven Mnuchin, ha afirmado que hablará directamente con las autoridades chinas de cara a concretar una reunión en persona, con el fin de desatascar la situación y favorecer la consecución de un acuerdo.

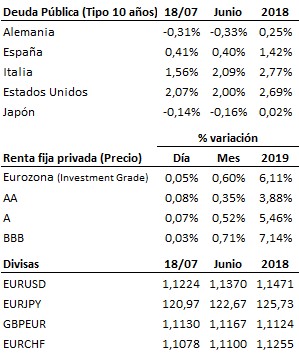

El BCE podría flexibilizar su objetivo de inflación. El Banco Central Europeo podría estar estudiando flexibilizar su objetivo de inflación para la Eurozona (actualmente situado en el 2%), con el fin de tener más movilidad a la hora de aplicar estímulos, en caso de que fueran necesarios, sin que el objetivo de inflación fuera un impedimento para ello.

Se agrava la crisis de gobierno en Italia entre los miembros de la coalición. Desde que la Lega de Salvini y el M5S de Di Maio acordaran formar gobierno en Italia en junio de 2018, ambas formaciones han tenido múltiples tiranteces que amenazaban con la caída del gobierno y la proclamación de nuevas elecciones en el país transalpino. La situación parecía haberse calmado tras las elecciones europeas, pero el apoyo de Di Maio a Von der Leyen como presidenta de la Comisión Europea y la supuesta financiación del partido de Salvini por parte de Rusia, han incendiado el debate político italiano hasta tal punto que ya se baraja un adelanto electoral para después del verano.

En el terreno macroeconómico, los datos conocidos en Estados Unidos resultaron mixtos. Así, el índice manufacturero de la Fed de Filadelfia se recuperó con fuerza hasta los 21.8 puntos desde los 0.3 del mes anterior y superó ampliamente los 5.0 enteros esperados, pero el índice de indicadores líderes bajó en junio un -0.3% en relación al mes anterior, frente al alza del +0.1% esperada tras no haber registrado cambios en mayo. Por su parte, las peticiones semanales de subsidio por desempleo resultaron en línea con lo esperado al subir ligeramente hasta 216 mil. En el Reino Unido, sorprendente recuperación de las ventas minoristas, que se incrementaron en junio un +3.8% interanual frente al +2.6% esperado y al +2.2% anterior. Por último, la balanza comercial nipona registró un superávit de 589 billones de yenes en junio, superando los 420 billones esperados y recuperándose del déficit registrado en mayo, si bien la razón fundamental fue la caída del -5.2% interanual en las importaciones, aunque las exportaciones también decepcionaron al bajar un -6.7%.

Los mercados han recibido con descensos moderados estas noticias, y hoy además la campaña de resultados no ayudó, ya que las cuentas publicadas por Netflix y SAP decepcionaron y arrastraron a la baja también a otras compañías del sector tecnológico.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es