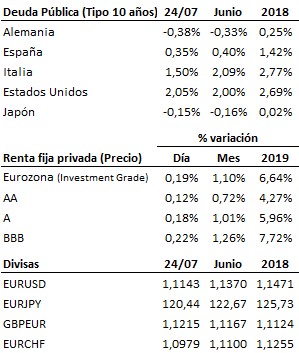

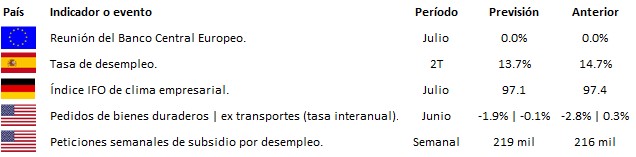

Los bancos centrales toman la palabra. Mañana le tocará el turno al Banco Central Europeo, y aunque el consenso del mercado no espera cambios en esta reunión, sí se espera que concrete las directrices generales del que sería un nuevo impulso en su política monetaria expansiva de cara a los próximos meses (la posibilidad de bajadas adicionales de sus tipos de interés y una nueva ronda de compra de activos).

Estados Unidos y China retoman las negociaciones. La delegación estadounidense, liderada por el representante de comercio, Robert Lighthizer, y el secretario del Tesoro, Steven Mnuchin, tiene previsto viajar nuevamente a Shangai este próximo martes día 30 para retomar las negociaciones comerciales con las autoridades chinas. El hecho de que ambos países retornen a la mesa de negociación es una señal favorable, pero no parece hoy por hoy que el acuerdo comercial entre ambas potencias esté próximo.

Boris Johnson ya es oficialmente el nuevo primer ministro británico. En su primer discurso ha dejado claro que el Reino Unido saldrá de la Unión Europea, con o sin acuerdo, el próximo 31 de octubre. Aunque reconoció que no desea abandonar la UE sin un acuerdo, también ha asegurado que intensificará los trabajos para preparar al país para un Brexit no pactado.

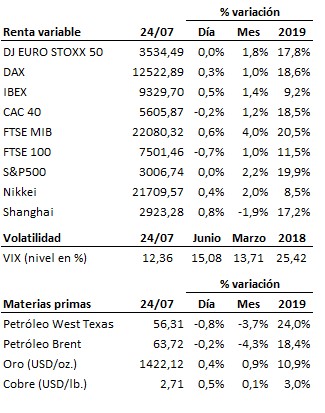

En el terreno macroeconómico, la pobre evolución del sector manufacturero continúa siendo un freno para la economía mundial. Así, en Estados Unidos el PMI manufacturero bajó de 50.6 a 50.0 puntos en el mes de julio, situándose al borde de la contracción y decepcionando al mercado, que esperaba un incremento hasta 51.0 enteros. Tampoco fueron positivos el PMI manufacturero de Japón, que subió tímidamente aunque menos de lo esperado hasta 49.6 puntos, ni el de la Eurozona, que se comportó incluso peor, bajando contra pronóstico hasta 46.4 puntos desde los 47.6 del mes precedente. En ambos casos además el sector se mantiene contracción. El peor comportamiento del sector en la Eurozona se debió fundamentalmente a la pésima situación del sector en Alemania, donde el PMI marcó un nuevo mínimo relativo al caer hasta 43.1 puntos desde los 45.0 previos, y al retroceso en Francia, donde el PMI manufacturero cayó de 51.9 a 50.0 enteros y volvió a situarse al borde de la contracción. En lo que respecta a los PMI del sector servicios, el comportamiento en todos los casos estuvo en línea con las previsiones. Por otro lado, las ventas de viviendas nuevas del mes de junio en Estados Unidos subieron con fuerza de 604 mil a 646 mil unidades, si bien se esperaba un alza incluso mayor.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es