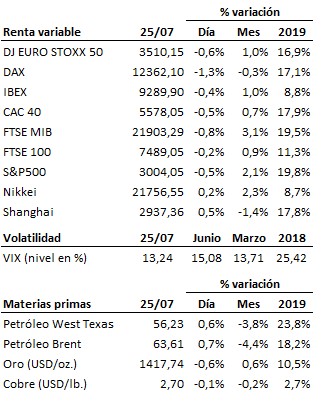

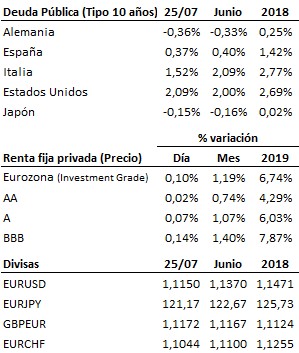

El Banco Central Europeo anunció que estudia medidas de estímulo, pero defraudó al no detallar novedades al respecto. No se esperaban cambios en la política monetaria del BCE en la reunión celebrada hoy, pero sí detalles, al menos novedades, sobre la hoja de ruta a seguir en los próximos meses. En su comunicado previo a la rueda de prensa de Draghi, el BCE alimentaba la esperanza del mercado al indicar que estudiaba introducir un escalonamiento en la tasa de facilidad de depósito (el denominado tiering, que permitiría rebajar aún más el precio del dinero mitigando el daño a las entidades financieras) y opciones para el tamaño y la composición de nuevas compras de activos. Además, incluía el término de “simetría” en el objetivo de inflación, por el que el objetivo pasará a ser una media a largo plazo (lo que de facto abre la puerta a períodos en los que la inflación se sitúe por encima del objetivo) en lugar de una tasa fija (actualmente situada en el 2%). Sin embargo, Draghi decepcionó en su rueda de prensa posterior al no anunciar medidas ni objetivos concretos sobre el plan de compra de activos, ni detalles sobre el margen de bajada de tipos, si bien no hay que olvidar que las autoridades comunitarias deberán dotar de un mayor margen de acción al BCE (levantando limitaciones en las compras por tipo de activo, país o emisión, por ejemplo) para garantizar una mayor efectividad en sus acciones, ya que en el caso de su primer programa de compra de activos no quedaba ya demasiado margen de actuación. El tono en el discurso del italiano fue pesimista, reflejando la débil situación de la economía europea, especialmente el sector manufacturero, y la necesidad de que los estados tomen medidas fiscales adicionales (que no se están llevando a cabo) que complementen la acción del BCE. Por último, Draghi dio la bienvenida a Christine Lagarde (actual directora gerente del FMI), que le sustituirá al frente del Banco Central Europeo a la finalización de su mandato el próximo 31 de octubre.

España continúa sin gobierno. Las negociaciones entre Unidas Podemos y el PSOE para alcanzar un acuerdo de gobierno de coalición no han llegado a buen puerto, y por tanto Sánchez no ha conseguido los apoyos necesarios para convertirse en presidente del Gobierno. A partir de ahora se abre la posibilidad de que se presenten nuevas alternativas de gobierno (incluidos nuevos intentos del propio Sánchez), pero con fecha límite el 23 de septiembre. Si para ese día no hay gobierno, se convocarán nuevas elecciones para el mes de noviembre.

En el terreno macroeconómico, los pedidos de bienes duraderos en Estados Unidos resultaron mejor de lo esperado, al caer en junio un -1.6% interanual, frente al -1.9% previsto y al -3.7% anterior (dato revisado a la baja desde el -2.8% inicialmente estimado). Excluyendo el sector del automóvil el resultado fue incluso mejor, ya que se elevaron un +0.9% interanual tras haberse elevado un +0.3% en mayo. En lo que respecta a las peticiones semanales de subsidio por desempleo volvieron a reducirse, hasta 206 mil, evidenciando la fortaleza del mercado laboral estadounidense. En Europa, los datos conocidos hoy no invitan al optimismo, al bajar el índice de IFO de clima empresarial en Alemania de 97.5 puntos a 95.7 en julio, mucho peor que los 97.1 que descontaba el mercado, y reducirse la tasa de paro en España menos de lo previsto durante el segundo trimestre: del 14.7% al 14.0% frente al 13.7% esperado.

La decepción provocada por el BCE impidió el ataque a resistencias de las bolsas, pero no cambia la situación de fondo del mercado, que continúa en una dinámica lateral a la espera de catalizadores que permitan la ruptura de resistencias.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es