Trump endurece su discurso contra China. El presidente norteamericano ha culpado a China de que no se alcance un acuerdo comercial entre ambas potencias, acusando al país asiático de torpedear las negociaciones y de no cumplir su compromiso de adquirir productos agrícolas estadounidenses. Trump, además, no ha dejado pasar la oportunidad de criticar al Partido Demócrata por su inacción en el pasado en materia comercial y ha advertido a China de que si no se alcanza un acuerdo satisfactorio para Estados Unidos antes de las elecciones americanas, las exigencias serán mayores si él sale reelegido, síntoma evidente de que el próximo es año electoral.

Se tensa la cuerda entre el Reino Unido y la Unión Europea. Las declaraciones de ayer de Boris Johnson no sentaron nada bien entre sus, por ahora, socios comunitarios, que siguen enrocados en que el acuerdo con May es el único posible. Johnson, ha querido matizar sus palabras insistiendo en que quiere un acuerdo y que luchará por alcanzar uno que sea beneficioso para ambas partes, pero mantiene su amenaza de afrontar un Brexit sin acuerdo si no se mejora el que hay sobre la mesa. Sus amenazas son un claro intento de presionar a la Unión Europea a renegociar el acuerdo de salida, pero la incertidumbre que genera no favorece a encontrar una salida pactada.

El Banco de Japón no descarta nuevos estímulos. En su reunión, el Banco de Japón ha mantenido los tipos de interés en el -0.1%, y continuará con su programa de compra de activos. A este respecto, la entidad ha indicado que podría ampliarlo si llegara a ser necesario, situación nada descartable dada la debilidad de la economía nipona.

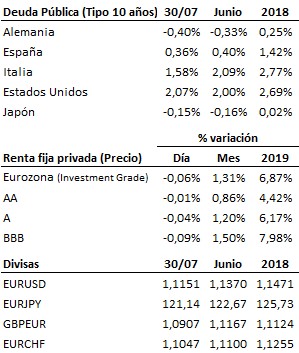

En el terreno macroeconómico, los datos conocidos en Estados Unidos sorprendieron al mercado. En primer lugar, el deflactor del PCE no reflejó una subida de los precios acorde con el tirón del consumo privado, ya que subió en junio un +1.4% interanual el general y un +1.6% el subyacente, frente al +1.5% y al +1.7% que esperaba el mercado y al +1.5% y +1.6% del mes de mayo. Por otro lado, la confianza del consumidor de la Conference Board se elevó con fuerza en julio de 124.3 a 135.7 puntos, muy por encima de los 125.0 enteros que descontaba el mercado. También resultó positivo el índice de ventas de viviendas pendientes de junio, que se incrementó hasta 108.3 puntos desde los 105.4 anteriores. En el Viejo Continente, la economía sigue mostrando debilidad. Así, la confianza del consumidor del mes de julio en la Eurozona confirmó la caída adelantada por la primera estimación hasta -6.6 puntos desde los -7.2 del mes anterior, en tanto que el índice de clima empresarial de ese mismo mes bajó a -0.12 puntos desde los 0.17 de junio, mucho peor que los 0.08 puntos que descontaba el mercado. Tampoco fue positivo el índice GFK de confianza del consumidor en Alemania, que para agosto reflejó un descenso de una décima hasta 9.7 puntos, en este caso en línea con las previsiones. El IPC germano, sin embargo, aceleró su crecimiento interanual hasta el +1.7% desde el +1.6%, contrariamente los pronósticos, que auguraban una ralentización hasta el +1.5%. Por último, el PIB francés del segundo trimestre mejoró un +1.3% interanual, tal y como se esperaba, confirmando el mejor tono de la economía francesa en relación a sus socios europeos en esta primera mitad del año.

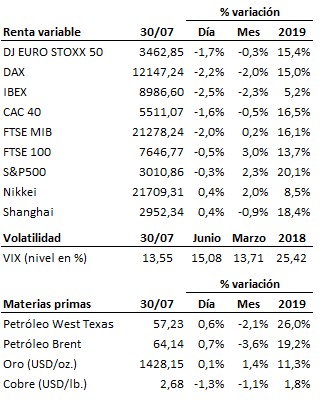

Los mercados europeos fueron los claros perjudicados de la jornada al sufrir una concatenación de factores negativos y de incertidumbre, tales como el conflicto abierto en torno al Brexit, la interminable crisis comercial entre Estados Unidos y China, los malos resultados empresariales conocidos hoy en Europa y los débiles datos a nivel macroeconómico en el Viejo Continente. Corrección mucho más moderada a esta hora en Wall Street, donde de impone la cautela ante la decisiva reunión de dos días que hoy inicia la Reserva Federal.

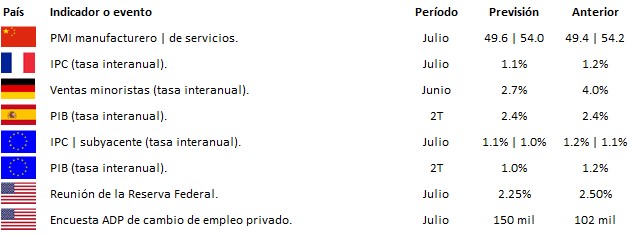

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es