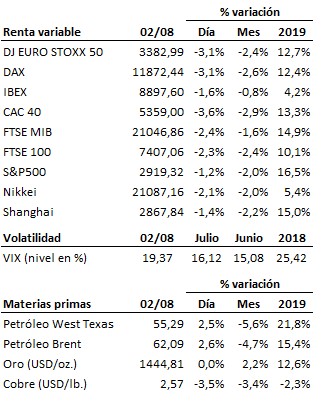

Trump calienta el verano de los mercados. Un día después de que la Fed decepcionara al mostrar una disposición expansiva más tímida de lo deseado por los mercados, el presidente estadounidense puso anoche la guinda al anunciar la imposición de aranceles sobre la totalidad de las importaciones procedentes de China a partir del próximo 1 de septiembre. Con esta medida, Trump pretende presionar nuevamente a las autoridades chinas para cerrar un acuerdo comercial que sigue demorándose. La administración china no ha tardado en responder que no cederán a este tipo de presiones y que están preparadas para tomar las represalias que sean necesarias. Así las cosas, el conflicto comercial entre Estados Unidos y China sigue enquistándose, y hoy por hoy parece cada vez más complicado que ambos países vayan a sellar un acuerdo antes de las elecciones presidenciales estadounidenses que tendrán lugar a finales del próximo año.

La persistencia y posible agravamiento de este conflicto vuelve a propiciar así un nuevo aumento de la incertidumbre en la economía y los mercados, y amenaza con quebrar las expectativas de reaceleración del crecimiento que buena parte del mercado viene anticipando de cara a los últimos meses de este ejercicio.

Con esta nueva escalada de tensión entre Estados Unidos y China, y un respaldo hoy por hoy insuficiente por parte de la Reserva Federal, cabe esperar que la volatilidad se mantenga elevada a corto plazo, y que las bolsas sigan mostrándose débiles y vulnerables, a la espera de declaraciones o movimientos de apoyo por parte de las autoridades. Una cita importante en este sentido será la reunión informal de banqueros centrales que anualmente organiza la Fed de Kansas City en Jackson Hole. Este año este encuentro tendrá lugar entre los días 22 y 24 de agosto. Hasta entonces, todavía queda un mundo, dada la volatilidad actual de los mercados. De momento, la tendencia de corto plazo de las bolsas ha girado ya a bajista. La tendencia principal de medio plazo continúa siendo por ahora alcista. Atención, por tanto, a los niveles de soporte y respectivos stops.

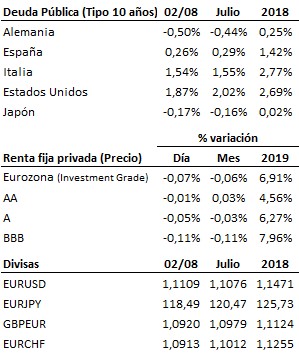

En el terreno macroeconómico, además de los datos de empleo estadounidenses, ya comentados anteriormente en el comentario especial, la balanza comercial mantuvo su déficit en -55.2 billones de dólares en junio y el dato final de la confianza del consumidor de la Universidad de Michigan confirmó la subida en julio de dos décimas de la primera estimación, hasta 98.4 puntos. En Europa, las ventas minoristas del mes de junio en la Eurozona sorprendieron positivamente al subir un +2.6% interanual, frente al +1.3% esperado y al +1.0% anterior. Y en España el paro subió en julio en casi 3 mil personas en datos desestacionalizados, situando el total de desempleados en 3.11 millones, confirmando la desaceleración del mercado de trabajo español.

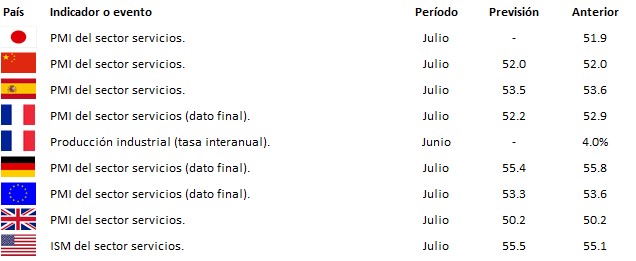

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es