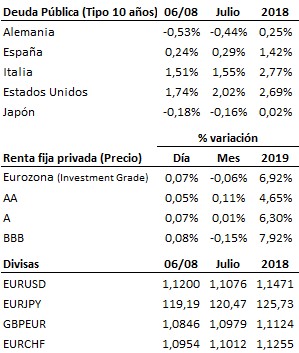

La Reserva Federal se mantiene inflexible, pero muy previsiblemente acabará cediendo. En sus primeras declaraciones tras el agravamiento del conflicto entre Estados Unidos y China, algunos miembros de la Reserva Federal se han pronunciado en contra de recortes adicionales de los tipos de interés sólo por esta causa. Necesitarían ver antes un deterioro relevante de las perspectivas de crecimiento de la economía norteamericana. No parece, por tanto, que la autoridad monetaria estadounidense esté por el momento por la labor de tranquilizar los ánimos de los mercados con promesas de nuevas bajadas de tipos. Veremos si en los próximos días y semanas la evolución de la crisis entre Estados Unidos y China, así como la propia evolución de los mercados, no acaban forzando un cambio de actitud por parte de la Fed, como ya sucediera de hecho en pasados meses. En otras palabras, o el contexto general mejora mucho o la Fed se verá obligada a recortar de nuevo sus tipos en su próxima reunión del 17 y 18 de septiembre.

La Casa Blanca, en cambio, se muestra algo más moderada. El asesor económico de Trump, Larry Kudlow, ha declarado hoy que Trump sigue abierto a negociar con China y que su plan de introducción de nuevos aranceles podría cambiar si las negociaciones mejoraran. Lo que no permitirá la administración Trump es que China utilice la depreciación de su divisa para ganar competitividad y compensar así los aranceles estadounidenses.

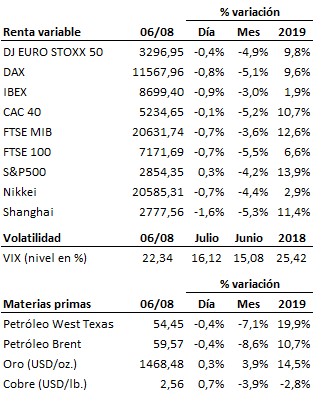

En el terreno macroeconómico, los pedidos de fábrica del mes de junio en Alemania subieron un +2.5% con respecto al mes anterior, recuperándose de la caída del -2.0% de mayo. Por otro lado, la encuesta JOLTS de ofertas de empleo contabilizó en junio 7.35 millones de ofertas, por debajo de las 7.45 millones esperadas y de las 7.38 millones del mes precedente (cifra revisada al alza desde 7.32 millones).

Las bolsas han rebotado hoy desde niveles de soporte relevantes de largo plazo. Sin embargo, la continuidad de este rebote en próximos días y semanas estará supeditada a una relajación de la actual tensión entre Estados Unidos y China, o un mensaje de respaldo por parte de la Reserva Federal. Hoy por hoy, la tendencia continúa siendo bajista.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es