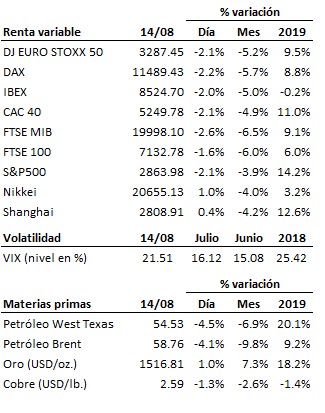

Alemania se sitúa ya a un paso de entrar en recesión, y las perspectivas de crecimiento de la economía mundial continúan deteriorándose. La economía germana sigue dando pasos hacia su posible entrada en recesión, de la mano del colapso en que se encuentra sumido su sector exportador. En el segundo trimestre del año, la economía alemana registró una tasa de crecimiento negativa respecto al trimestre anterior (del -0.1%, en línea con lo esperado, y mostró un crecimiento interanual ya nulo). Dos trimestres consecutivos de crecimiento negativo supondrían la entrada de la economía alemana en recesión técnica. Los datos de China publicados esta madrugada resultaron igualmente preocupantes. La producción industrial ralentizó su ritmo de crecimiento hasta una tasa interanual del 4.8% frente al 6.0% esperado, y desde el 6.3% del mes anterior. Se trata del crecimiento más bajo de los últimos 17 años. La inversión en capital fijo moderó su ritmo de expansión hasta un 5.7%, en vez de mantenerse en el 5.8%, como anticipaba el mercado. Y las ventas al por menor se incrementaron un 7.6%, también por debajo del 8.6% estimado, y del 9.3% registrado en junio.

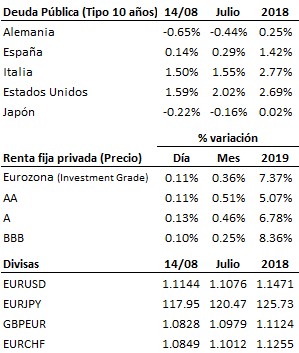

La curva de tipos estadounidense ha llegado a invertirse hoy, lo que implica que el mercado ve probable una nueva recesión de cara a los próximos trimestres. La diferencia entre el tipo de interés de la deuda pública a 10 años y el tipo de interés a 2 años ha llegado a entrar hoy en terreno negativo (el tipo de interés a 2 años cotizó por encima del tipo de interés a 10 años). Esta “anormalidad” financiera suele ser reflejo de que el mercado espera una recesión económica en los próximos trimestres (así fue el caso en las últimas tres ocasiones en que se produjo esta inversión de la curva de tipos). El tiempo medio transcurrido entre la inversión de la curva de tipos y la entrada efectiva en recesión ha sido históricamente de unos 22 meses.

Con este telón de fondo, continúa aumentando la presión sobre los mercados, y también sobre los bancos centrales para que adopten nuevas medidas de estímulo. No obstante, tras más de una década de aplicación de unas políticas monetarias extraordinariamente expansivas, no creemos que a estas alturas la puesta en marcha de nuevas medidas de estímulo monetario vaya a tener un impacto relevante a medio plazo en términos de un mayor dinamismo de la economía real, y particularmente en Europa, en donde el margen de maniobra del BCE es mucho más reducido que el de la Fed en Estados Unidos. Otra cuestión es que esta intervención de respaldo por parte de los bancos centrales ayudaría al menos a contener el nerviosismo de los mercados, que no es poco. Para hacer frente a esta nueva fase de desaceleración económica, la política monetaria expansiva no será ya suficiente: de alguna forma u otra, la política fiscal y presupuestaria debería jugar también en esta ocasión un papel compensador relevante.

La tendencia bajista se afianza en las bolsas. La europea sigue mostrándose más débil y vulnerable que la estadounidense. Nos mantenemos prudentes, con una estrategia de inversión defensiva, a la espera de que la dinámica de mercado mejore, y atentos para aprovechar cuando llegue el momento las oportunidades que vayan surgiendo de esta caída de la bolsas.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es