Nuevo curso, pero los mismos problemas: las bolsas siguen luchando por afianzar el retorno a la tendencia alcista, mientras que la renta fija continúa anticipando un crecimiento económico más débil. Las próximas decisiones del BCE y la Fed están llamados a ejercer una influencia muy relevante…

Trump intensifica la presión contra todos. El presidente estadounidense ha insistido hoy en la necesidad de mejorar los términos comerciales de su país con China y con la Unión Europea. Estas declaraciones no han sonado precisamente amistosas, y se producen en un momento en que el mercado espera que las delegaciones negociadoras estadounidense y china pongan fecha para una nueva reunión para seguir acercando posturas. Además, como casi cada día, Trump ha vuelto a pronunciarse en contra de la política monetaria de la Fed que, a su juicio, sitúa a la economía estadounidense en desventaja respecto a otros países, como los europeos.

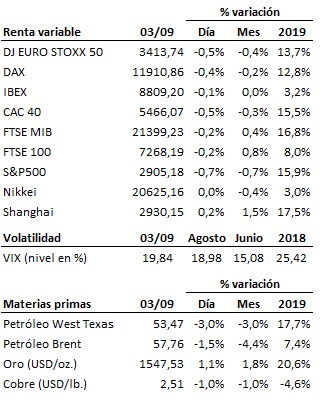

Malas noticias hoy para Estados Unidos en el plano macroeconómico, al conocerse un descenso significativo del índice de gestores de compras del sector industrial en agosto. Tanto la rúbrica general como los principales componentes (nuevos pedidos, empleo y precios) se han situado por debajo del nivel 50, que separa la dinámica expansiva de la contractiva. Este dato viene a incrementar la presión sobre la Fed de cara a su próxima reunión del 17 y 18 de septiembre. La economía mundial se mantiene en su conjunto en fase desaceleración.

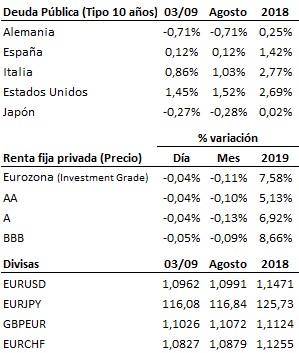

También en el terreno macroeconómico, el desempleo del mes de agosto en España aumentó en más de 50 mil personas contra pronóstico y evidencia la ralentización de la economía española, que no consigue abstraerse de la tendencia negativa europea.

Rumores sobre las medidas que podría aprobar el BCE el próximo día 12. Al parecer, habría ya acuerdo para recortar aún más el tipo de descuento, que ya se encuentra en negativo (-0.40%), con un sistema de compensación según riesgo para las diferentes entidades bancarias. Este nuevo recorte de tipos vendría además acompañado por un discurso más expansivo. Lo que no estaría claro aún es si al final habrá consenso suficiente para poner en marcha un nuevo programa de compra de activos, ante la oposición de los miembros del BCE partidarios de una política monetaria más ortodoxa. Una bajada de tipos sin un nuevo programa de compra de activos le sabría a poco al mercado, salvo que en su discurso el BCE deje abierta esta posibilidad de cara a las siguientes semanas.

Boris Johnson ya no cuenta con mayoría conservadora en el parlamento británico. Aparte de la oposición de algunos de sus correligionarios conservadores a un Brexit sin acuerdo, Johnson ha perdido la mayoría conservadora en el parlamento después de que uno de sus diputados haya desertado hacia las filas del partido Liberal Democrático. Veremos en las próximas horas o días si finalmente el Reino Unido se ve abocado a unas elecciones anticipadas que podrían celebrarse el próximo 14 de octubre.

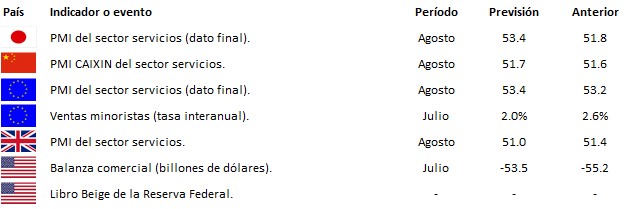

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es