A la espera de las próximas reuniones del BCE y la Fed, la tendencia en las bolsas vuelve a ser alcista…

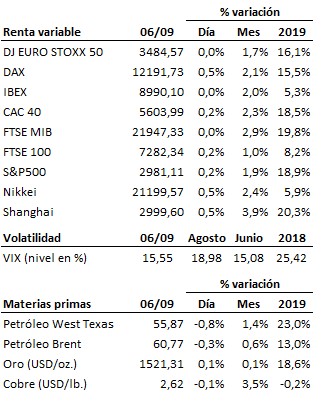

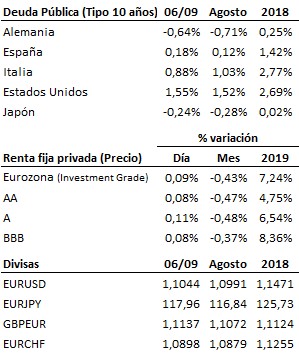

Los datos de empleo de agosto, publicados hoy en Estados Unidos, no son obstáculo para que la Reserva Federal vuelva a bajar tipos. Tal y como hemos detallado anteriormente (véase nuestro comentario previo), los datos de empleo de agosto publicados hoy en Estados Unidos resultaron peores de lo esperado, y si bien se mantiene la fortaleza del mercado laboral de la economía estadounidense, la ausencia de presiones inflacionistas relevantes por el lado de los salarios deja margen de maniobra a la autoridad monetaria norteamericana para volver a recortar los tipos de interés en su próxima reunión del 17 y 18 de este mes, como demanda el mercado. Otra cuestión, no menos importante, será la magnitud de dicho recorte. Al mercado le gustaría ver una bajada contundente (de medio punto porcentual), pero hasta ahora a la Fed le ha costado ir cediendo a las presiones del mercado y, cuando lo ha hecho, ha acordado movimientos más pequeños (de un cuarto de punto).

Antes que la Fed, hablará el BCE. La autoridad monetaria europea se reunirá el próximo jueves. El mercado da por seguro un nuevo recorte del tipo de descuento hasta, posiblemente, el -0.60% desde el -0.40% actual, acompañado de algún mecanismo compensador del impacto negativo para el sector bancario. Sin embargo, a día de hoy sigue en el aire la puesta en marcha de un nuevo programa de compra de activos. Los representantes alemán, holandés y francés ya se han pronunciado claramente en contra. Veremos si en estos compases finales de su mandato Draghi vuelve a imponerse al ala más ortodoxa y rigurosa del Banco Central Europeo. También aquí al mercado le gustaría contar con medidas expansivas contundentes. Una nueva bajada de tipos sin al menos la esperanza de un nuevo programa de compra de activos le sabría a poco.

También en el terreno macroeconómico, la producción industrial germana continúa empeorando tras caer en el mes de julio un -4.2% interanual. Por otro lado, ligera revisión al alza del PIB de le Eurozona del segundo trimestre, por lo que se mantiene el crecimiento interanual en el +1.2%.

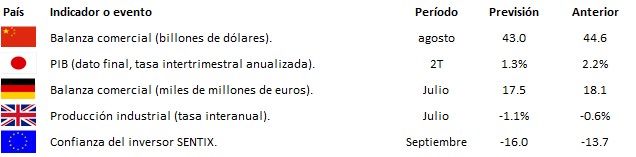

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es