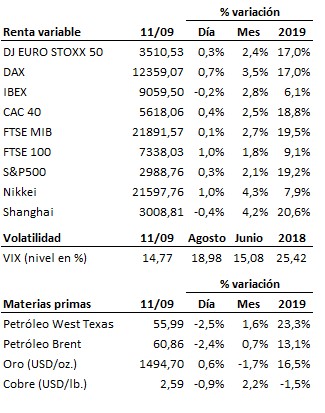

A la espera del BCE, se mantiene la tranquilidad superficial de los índices, que enmascara la continua marejada de fondo…

En estos días críticos para los bancos centrales, Trump sigue reclamando su protagonismo. El presidente estadounidense ha vuelto a poner sobre la mesa la posibilidad de nuevos recortes de impuestos, incluyendo el correspondiente al de ganancias de capital, con el fin de darle un nuevo impulso a la economía y el mercado norteamericanos. Tampoco se ha olvidado en esta ocasión de la Reserva Federal, a quienes ha tachado directamente de “cabezas huecas”, porque deberían haber bajado ya los tipos a cero (o incluso más), y permitir así la reestructuración de la deuda estadounidense a tipos más bajos y a plazos más largos. Trump mantiene de esta manera una presión intensa sobre la autoridad monetaria estadounidense que, recordemos, se reúne la semana que viene (martes y miércoles).

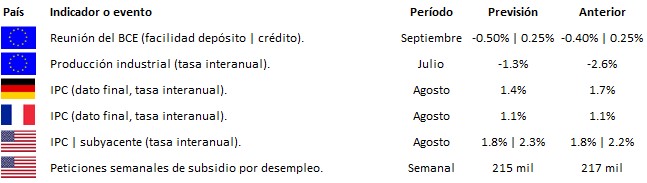

Antes, mañana, será el gran día del BCE. La autoridad monetaria europea aprobará mañana nuevas medidas de estímulo, con la duda de si entre ellas se incluirá la puesta en marcha de un nuevo programa de compra de activos o si, por el contrario, se quedará sólo en un nuevo recorte del tipo de descuento desde es el -0.4% actual. Recordemos que será la penúltima reunión del BCE con Draghi al frente. La decisión del BCE se dará a conocer a las 13:45 horas, seguida de la rueda de prensa de Draghi a partir de las 14:30.

A la espera de la reunión de mañana del BCE, se mantiene la tranquilidad superficial de los índices, que enmascara la continua marejada de fondo. Seguimos asistiendo a una rotación intersectorial, aunque hoy menos clara que en días anteriores. Veremos hacia dónde se decanta el mercado finalmente mañana, tras la reunión del BCE.

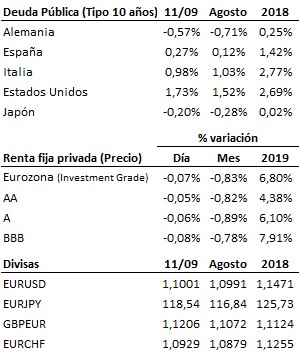

En el terreno macroeconómico, el alza de los precios de producción en Estados Unidos en el mes de agosto resultó mayor de lo esperado por el mercado, sin embargo no debería impedir que la Reserva Federal bajara los tipos en su próxima reunión de los días 17 y 18 de septiembre. En España, la producción industrial profundiza en su ralentización al avanzar en julio un +0.8% interanual, lejos del +1.5% esperado, y además se revisó ligeramente a la baja el dato anterior.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es