El BCE cumple, pero reconoce implícitamente que la capacidad de influencia de la política monetaria está agotada. Pobre reacción de los mercados. La inflación subyacente se lo pone aún más difícil a la Fed…

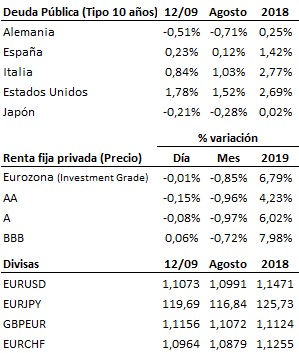

El Banco Central Europeo no decepcionó en esta ocasión a los mercados, pero atención a su petición de ayuda de parte de la política presupuestaria. La autoridad monetaria europea ha aprobado hoy un recorte de 10 puntos básicos de su tipo de depósito (hasta el -0.50% —el tipo marginal de refinanciación se mantiene en el 0%, y el de préstamo en el 0.25%—), la introducción de un mecanismo de compensación por riesgo a los bancos por la presión de los tipos de interés negativos y, muy especialmente, la puesta en marcha a partir del próximo 1 de noviembre de un nuevo programa de compra de activos, sin fecha límite, y por un importe de 20 mil millones de euros mensuales. En coherencia con estas medidas, el BCE adoptó también un discurso más cauto, constatando el deterioro del ritmo de actividad en el área, el aumento de los riesgos a medio plazo y la persistente divergencia de la tasa de inflación respecto al objetivo oficial. Uno de los puntos quizás más relevantes a medio plazo de la reunión de hoy del BCE es el hecho de que la autoridad monetaria europea haya reclamado explícitamente a los gobiernos europeos la puesta en marcha de políticas fiscales expansivas tendentes a estimular el crecimiento (particularmente en aquellos países cuyas cuentas públicas les otorguen margen para ello). Este comentario de Draghi ha sonado casi como una llamada de socorro de parte del BCE para que la política presupuestaria contribuya también a este esfuerzo expansivo e, implícitamente, sugiere también el reconocimiento de que hay poco más que la política monetaria pueda hacer para ayudar en este sentido. En otras palabras, que el margen de influencia de la política monetaria sobre la economía sería ya muy limitado y se precisa atacar la debilidad del crecimiento también desde el ámbito de una política fiscal expansiva.

Política de gestos entre Estados Unidos y China para allanar el camino al próximo encuentro de las delegaciones negociadoras. En las últimas horas, ambas administraciones han anunciado medidas de exención o prórroga en la introducción de los nuevos aranceles aprobados semanas atrás (e incluso se ha comentado que los asesores de Trump estarían considerando proponer a China un acuerdo transitorio que retrasara la imposición de aranceles mientras continúan las negociaciones). No se trata de momento de decisiones particularmente relevantes de fondo, pero sí suavizan las formas y son reflejo de la buena voluntad actual de ambas partes en favor de un avance de las negociaciones. Todo lo que ayude a evitar una mayor subida de la tensión entre ambos países es bueno para la economía mundial y será bien acogido por los mercados.

La inflación subyacente complica aún más la reunión de la Reserva Federal de la semana que viene. La inflación subyacente (que excluye los precios de la alimentación y la energía) aceleró en agosto su ritmo de crecimiento más de lo esperado por el mercado: hasta una tasa interanual del 2.4%, frente al 2.3% previsto, y desde el 2.2% del mes anterior. La Fed se encuentra en medio de la presión que ejercen Trump y los mercados en favor de nuevos y más agresivos recortes de tipos y una situación de la economía estadounidense que, en términos generales, continúa siendo sólida. ¿Qué decidirá la autoridad monetaria la próxima semana? Posiblemente vuelvan a decantarse por la solución intermedia de recortar otro cuarto de punto, y esperar y ver. La solución, el próximo miércoles.

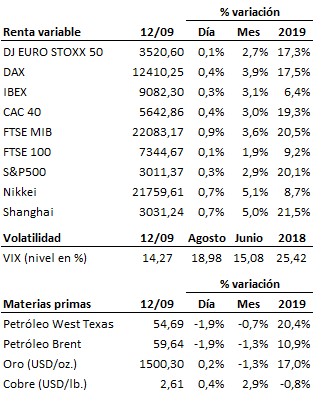

También en el terreno macroeconómico, el sector manufacturero de la Eurozona continúa debilitándose, como corroboró el dato de producción industrial del mes de julio, que bajó un -2.0% interanual y resultó peor de lo esperado. Los datos de IPC relativos al mes de agosto conocidos hoy en Alemania y Francia no depararon demasiadas sorpresas.

En un día en que ha habido noticias positivas relevantes (decisiones del BCE, y gestos de buena voluntad de Estados Unidos y China), la reacción de los mercados ha sido bastante pobre. Parece que el mal dato de inflación publicado en Estados Unidos haya desviado la atención de los mercados hacia la reunión de la Fed de la semana que viene.

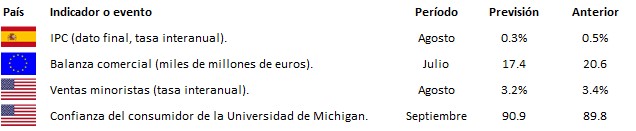

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es