El ataque sobre instalaciones petrolíferas de Arabia Saudí añade un nuevo factor de riesgo geopolítico, económico y financiero…

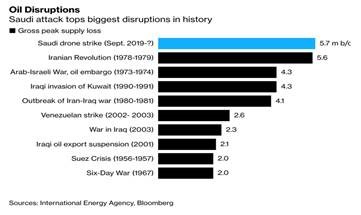

Pendientes del mercado de petróleo, tras el importante ataque sufrido por instalaciones de Arabia Saudí, y que supondrá a corto plazo una importante reducción en la producción de petróleo a nivel mundial: se estima una pérdida inicial de 5.7 miles de millones de barriles por día, en lo que supone ya la mayor disrupción por volumen del mercado de crudo de toda la historia.

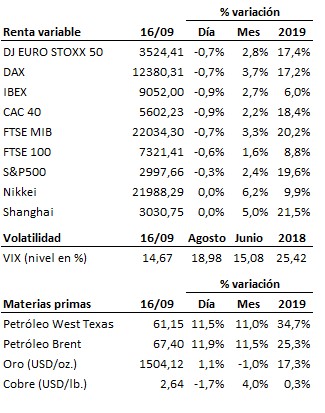

A la apertura del mercado anoche, el precio del crudo registró una subida inmediata cercana al +20%, pero las tensiones iniciales se han ido relajando con el paso de las horas, y al cierre de la sesión europea la subida se modera hasta el entorno del +12%.

La cuestión ahora es cuánto tardará Arabia Saudí en restablecer el suministro dañado, y si el resto de países productores podrán mientras tanto cubrir este déficit de producción (Trump ya ha ordenado movilizar y sacar al mercado parte de las reservas estratégicas de crudo de los Estados Unidos).

También habrá que ver qué consecuencias geopolíticas se derivan de este incidente. El ataque ha sido revindicado por los rebeldes hutíes de Yemen, aunque fuentes estadounidenses apuntan a que el ataque fue dirigido por Irán, con armamento iraní y desde territorio iraní. Si Irán es acusado de este ataque por Estados Unidos y la comunidad internacional, podría producirse una nueva escalada de tensión en la región, con el consiguiente aumento del riesgo geopolítico y de presión adicional al alza sobre el precio del crudo.

En cualquier caso, esta escalada del precio del crudo (aunque finalmente quede en transitoria) viene a complicar aún más la decisión que habrá de tomar la Reserva Federal este miércoles: se enfrenta a la presión de Trump y los mercados en favor de un nuevo recorte de su tipo de interés, en un momento en que la tasa de paro está en mínimos, la inflación subyacente acelerándose por encima de objetivo, con la bolsa muy cerca de máximos históricos y con una crisis de oferta (y la consiguiente escalada del precio) en el mercado de crudo. En este contexto, la ortodoxia monetaria dictaría no hacer nada y esperar antes de volver a bajar los tipos de interés. En nuestra opinión, esto supone descartar ya directamente la posibilidad de una bajada de tipos de medio punto, como durante semanas vino reclamando el mercado. Puede que, como solución salomónica, la Fed se decante finalmente por una bajada de compromiso de un cuarto de punto. Lo dicho, sea cual sea, no va a ser una decisión fácil de tomar.

En el terreno macroeconómico, los datos conocidos en China evidencian que se mantiene el deterioro ocasionado por la guerra comercial. Así, la producción industrial se desaceleró en agosto hasta el +4.4% interanual desde el +4.8% anterior, y las ventas minoristas retrocedieron una décima hasta el +7.5% interanual. En ambos casos peor de lo esperado, ya que el mercado descontaba una aceleración hasta el +5.2% y el +7.9% respectivamente. En Estados Unidos tampoco se recupera el sector industrial como se desprende de la caída mayor de lo previsto del índice manufacturero de Nueva York.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es