Tranquilidad en los mercados a la espera de novedades en torno a los bancos centrales y a la guerra comercial…

Estado Unidos y China seguirán buscando una solución al conflicto comercial. Pese a que el viernes por la tarde aparecían informaciones de que Trump planeaba imponer restricciones a la inversión estadounidense en China, el gobierno estadounidense ha descartado esta posibilidad y mantiene la hoja de ruta para que las delegaciones se ambos países se reúnan los próximos 10 y 11 de octubre en Washington. Trump insiste en alcanzar un acuerdo global satisfactorio para Estados Unidos y no por partes, por lo que se descarta que este nuevo encuentro vaya a ser definitivo, pero para los mercados sería muy importante lograr avances que permitieran vislumbrar una solución al conflicto.

Laboristas y nacionalistas escoceses pactan promover una moción de censura contra Boris Johnson. Durante el fin de semana negociaron presentar una moción de censura contra Johnson esta misma semana, una vez obtengan la autorización del parlamento para prorrogar el Brexit.

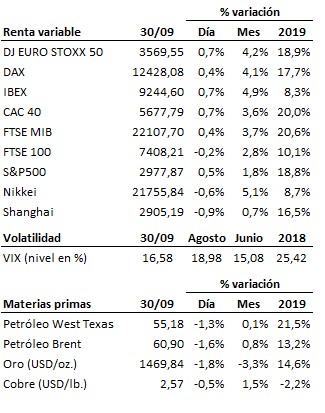

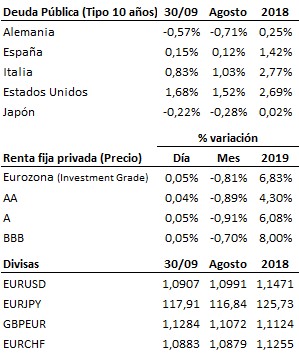

En el terreno macroeconómico, ligera recuperación en el mes de septiembre de la actividad manufacturera en China, aunque se mantiene en contracción, y estancamiento del sector servicios. Las ventas minoristas germanas subieron menos de lo esperado en Agosto, y la inflación de septiembre se moderó dos décimas hasta el 1.2% interanual. En España, se confirman los temores del Banco de España y la segunda revisión del PIB del segundo trimestre se revisó cuatro décimas a la baja hasta el +2.0% interanual agudizando la desaceleración, en tanto que el IPC de septiembre creció un tímido 0.1% interanual y no se descarta una vuelta a la deflación.

La situación de fondo no cambia en los mercados por el momento en una semana que se inicia tranquila y en la que no contaremos con la referencia de China por celebrarse su festividad nacional, pero que irá ganando en referencias a nivel geopolítico y macroeconómico, con especial interés en este último caso a los datos de empleo estadounidenses que conoceremos el viernes.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es