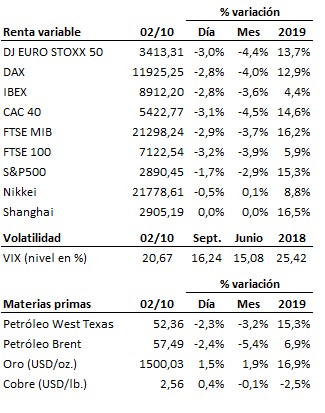

La tendencia de corto plazo de las bolsas ha cambiado hoy a bajista, pero la tendencia principal continúa siendo alcista por el momento…

Al mercado se le atragantó ayer el mal dato del índice de gestores de compras del sector manufacturero publicado en Estados Unidos, y hoy no ha conseguido sobreponerse a la decepción. La verdad es que esta sorpresa negativa vino a conocerse en un momento un tanto inoportuno, con los índices bursátiles estancados en importantes zonas de resistencia. En esta situación, si el flujo de noticias consigue restarle al mercado la fuerza que necesita para romper al alza, lo normal es que al final se abra paso una corrección bajista hacia zonas de soporte. La cuestión ahora es ver el posible alcance de esta corrección bajista, esto es, si queda en un mero retroceso técnico o pullback o si, por el contrario, acaba teniendo un recorrido relativamente más importante. De momento, lo único que puede decirse al respecto es que la tendencia de corto plazo ha cambiado hoy a bajista, pero la tendencia principal o de medio plazo continúa siendo alcista; y que las zonas relevantes de soporte de medio y largo plazo no están muy lejos de los niveles actuales: algo menos de un -2% tanto para el Euro Stoxx 50 como para el S&P500. Veremos en estos próximos días si los índices llegan a testarlas nuevamente, como ya lo hicieran (con éxito) en las dos correcciones previas de este año (de mayo y agosto).

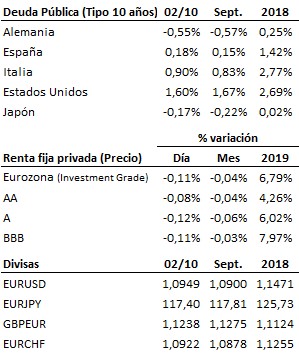

En el terreno macroeconómico, la encuesta ADP de cambio de empleo en el sector privado estadounidense reveló una creación de empleo en el mes de septiembre de +135 mil personas, ligeramente por debajo de lo esperado e inferior también al dato del mes de agosto, aunque por ahora se mantiene la fortaleza en el mercado laboral de la primera economía del planeta. En España, por contra, los datos de creación de empleo confirmaron en septiembre la tendencia de desaceleración de los últimos meses y el estancamiento en las nuevas contrataciones.

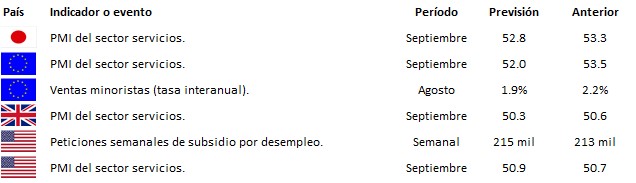

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es