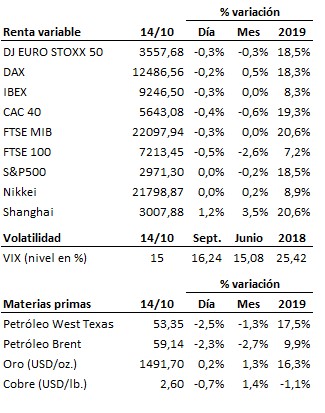

Vuelve la tranquilidad a los mercados pero sin que se desate la euforia tras el acuerdo comercial parcial entre Estados Unidos y China…

El acuerdo parcial entre Estados Unidos y China tranquiliza por ahora a los mercados, si bien quedan todavía muchas incógnitas por resolver. No hay detalles todavía del acuerdo parcial con el que finalizaron las negociaciones entre ambas delegaciones, pero ya ha servido para tranquilizar al mercado y eliminar, al menos temporalmente, un factor de riesgo capital. Y decimos temporalmente porque pese los mensajes al optimismo por parte de las autoridades de ambos países conocidas estos días, la realidad es que por ahora ni hay detalles, ni un acuerdo formal redactado (podrían surgir conflictos de la interpretación de las negociaciones) y que un acuerdo parcial implica que la complejidad intrínseca del conflicto ha hecho por ahora imposible un acuerdo global, sin olvidar que en cualquier momento pueden reavivarse las tensiones si surgen nuevos focos de conflicto como ya sucediera en el pasado. Por tanto, pese a ser una noticia más que positiva, imperan la prudencia y el optimismo contenido.

Semana clave en las negociaciones en torno al Brexit. Durante esta semana se intensificarán las negociaciones entre las partes de cara a alcanzar un acuerdo que evite un Brexit duro y que al mismo tiempo contente al gobierno británico. La fecha límite es el Consejo de Europa que se celebrará los días 17 y 18 de octubre.

La campaña de resultados del tercer trimestre del año comenzará a centrar la atención del mercado. Se espera un retroceso de los beneficios (del -3.2% en beneficio por acción en el caso del S&P 500 y del -3.0% en el caso del STOXX Europe 600) así como una moderación de los ingresos (que crecerían un +3.5% en el índice estadounidense y se recortarían en un -0.3% en el caso del europeo) coherente con el clima de desaceleración de la economía mundial, pero confía en que en el último trimestre de este mismo año comience a mejorar la situación. Serán por tanto particularmente importantes las perspectivas de las propias compañías para los próximos trimestres para refrendar este optimismo. Mañana se intensificará la campaña con las primeras grandes compañías en rendir cuentas al mercado, tales como gigantes del sector financiero como JPMorgan Chase, Goldman Sachs, Wells Fargo, Citigroup o Blackrock, o el conglomerado de salud Johnson & Johnson.

En el terreno macroeconómico, el superávit comercial de China aumentó de manera notable en septiembre hasta los 39.65 miles de millones de dólares como consecuencia del desplome del -8.5% de las importaciones, que más que compensó la caída del -3.2% en las exportaciones. En Europa, la producción industrial de la Eurozona en agosto bajó un -2.8% interanual, agudizando su caída y empeorando las expectativas.

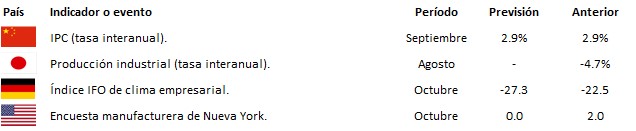

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es