El Brexit y la campaña de publicación de resultados del tercer trimestre ganan protagonismo…

El Fondo Monetario Internacional vuelve a rebajar sus previsiones de crecimiento. Según el FMI, la economía mundial crecerá un +3.0% en 2019 y un +3.4% en 2020, rebajando en dos y una décimas respectivamente su previsión anterior. El organismo justifica el empeoramiento de las perspectivas como consecuencia del deterioro de la actividad manufacturera así como del comercio a nivel mundial. Por países, la Eurozona crecería un +1.2% en 2019 y un +1.4% en 2020 a pesar del clima de pesimismo que se respira tras los últimos datos conocidos, y ello pese a la rebaja del crecimiento germano, que se revisa en dos y cinco décimas hasta el +0.5% en 2019 y el 1.2% en 2020. El Reino Unido, por su parte, crecería un +1.2% y un +1.4% respectivamente. Fuera de Europa, especialmente relevante resulta la revisión en el crecimiento de la economía de Estados Unidos, que crecería en 2019 un +2.4% (dos décimas menos de lo avanzado), pero mejoraría en dos décimas el crecimiento en 2020 hasta el +2.1%.

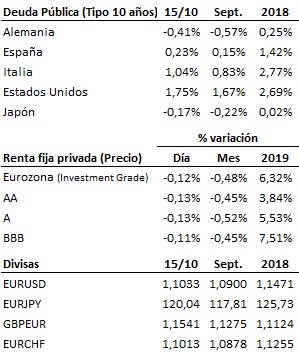

El acuerdo sobre el Brexit podría llegar esta misma noche. Los negociadores de la Unión Europea y el Reino Unido trabajan a contrarreloj para sellar un acuerdo a tiempo de ser ratificado en el Consejo de Europa de los días 17 y 18, y que pueda ser también aprobado por el parlamento británico el día 19, fecha límite concedida a Boris Johnson y tras la cual se vería obligado a solicitar una nueva prórroga. Según algunas fuentes, el acuerdo sería similar al alcanzado con Theresa May pero sin la polémica salvaguardia irlandesa, permaneciendo en cualquier caso Irlanda del Norte dentro del mercado común hasta que se alcance un tratado comercial entre el Reino Unido y la Unión Europea.

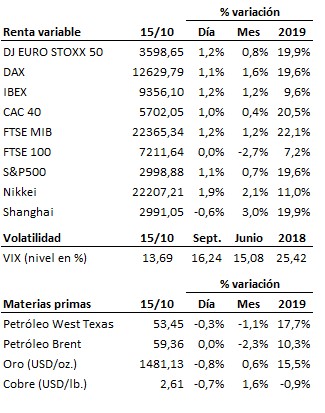

La campaña de resultados del tercer trimestre se inicia con buen pie. Importantes compañías como JPMorgan Chase, UnitedHealthcare y Johnson & Johnson batieron las previsiones del mercado y mejoraron sus expectativas para los próximos trimestres, en tanto que Wells Fargo (en pleno proceso de reestructuración) registró una caída de sus beneficios inferior a la esperada. En el lado negativo, los resultados de Goldman Sachs quedaron por debajo de las expectativas por la peor evolución de la banca de inversión. Hasta ahora, 34 compañías del S&P500 han rendido cuentas al mercado, de las cuales 29 han superado las previsiones. Mañana también conoceremos las cuentas de gigantes como IBM, Bank of America, Bank of New York Mellon, Netflix o Alcoa.

En el terreno macroeconómico, el IPC chino se aceleró más de lo esperado en el mes de septiembre, al subir dos décimas para situarse en el 3.0% interanual. En Alemania, el índice ZEW de clima empresarial se mantuvo en octubre en niveles similares a los del mes anterior, por lo que el ánimo de los inversores continúa siendo pesimista. Por último, en Estados Unidos el índice manufacturero de Nueva York mejoró levemente y contra pronóstico en el mes de octubre, aunque de manera insuficiente todavía para hablar de un cambio de tendencia.

Tras digerir ayer el resultado de las negociaciones comerciales entre Estados Unidos y China, los mercados celebran hoy con subidas la cercanía de un acuerdo sobre el Brexit y el buen inicio de la campaña de resultados del tercer trimestre, lo que permite mantener el optimismo de cara al último trimestre del año.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es