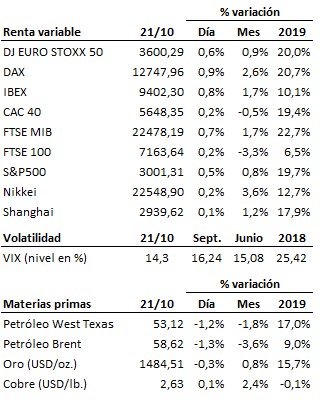

Se mantiene la dinámica constructiva de cara a la posible superación de resistencias por parte de los mercados bursátiles…

Los mercados mantienen su confianza en una evolución favorable de las negociaciones entre Estados Unidos y China, así como en una solución no traumática para el Brexit. Las autoridades estadounidenses y china se está esforzando en transmitir un mensaje de optimismo sobre la evolución de las negociaciones comerciales entre ambos países. Desde la administración norteamericana se apuntaba hoy incluso la posibilidad de anular la imposición de nuevos aranceles prevista para el próximo mes de diciembre, si las negociaciones en curso evolucionan favorablemente. A pesar de que el debate sobre el nuevo plan acordado entre Johnson y la Unión Europea fue aplazado el pasado sábado por el parlamento británico, el mercado se mantiene esperanzado en que: o se aprueba un nuevo aplazamiento del Brexit o, si este se produce en la fecha límite del 31 de octubre, será sobre la base de este último acuerdo. En otras palabras, el mercado confía hoy por hoy en que, de una u otra forma, no se llevará a cabo un Brexit sin acuerdo.

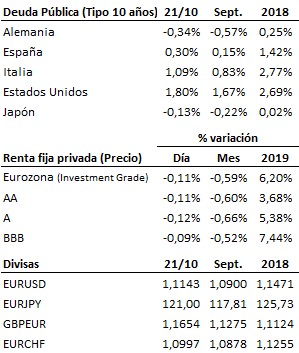

Nueva reunión del Banco Central Europeo este jueves, y última para su actual presidente, Mario Draghi, quien cederá los trastos a Christine Lagarde. Draghi deja a la autoridad monetaria europea sumida en una importante división interna, tras el conflicto generado por las medidas expansivas adoptadas en la reunión del pasado 12 de septiembre. De Lagarde no esperamos precisamente un retorno al rigor y la ortodoxia monetaria. Ella es una política, sin la formación académica y técnica con que entendemos debería contar todo presidente de un banco central tan importante como el BCE. Ojalá nos equivoquemos y su desempeño nos demuestro lo contrario, pero nuestras expectativas a priori sobre Lagarde al frente del BCE no son halagüeñas.

En el terreno macroeconómico, la balanza comercial del mes de septiembre en Japón mantuvo un déficit comercial de -123 mil millones de yenes pese a que las previsiones auguraban una recuperación hasta entrar en superávit, en gran medida como consecuencia de la peor evolución de las exportaciones.

Por lo demás, esta será una semana muy intensa en lo que a la publicación de resultados empresariales se refiere. Por destacar solo algunos de los más relevantes: McDonald’s y Procter&Gamble publicarán mañana martes; Boeing, Caterpillar, Microsoft, Tesla, PayPal y ebay lo harán el miércoles; 3M, DOW, Amazon, Visa publicarán el jueves; y Verizon, lo hará el viernes.

Las bolsas se mantienen en zona de resistencia, a la espera del catalizador definitivo que las permita romper al alza, o en caso contrario, volver a adentrarse a la baja dentro del rango en que llevan encerradas en dinámica lateral prácticamente desde el pasado mes de marzo. Tanto la tendencia principal como la dinámica de corto plazo son alcistas, por lo que, salvo sorpresas negativas relevantes, el mercado sigue hoy por hoy en dinámica constructiva de cara a la superación de dicha zona de resistencia.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es