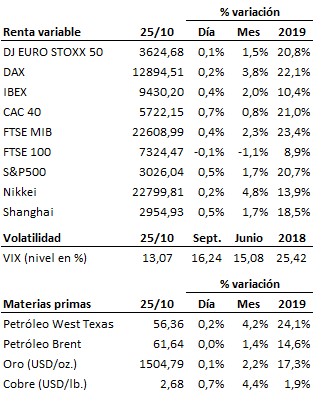

Se cierra la semana con la bolsas a un paso de superar resistencias…

La UE concederá al Reino Unido un aplazamiento del Brexit, pero aún no han concretado por cuánto tiempo. El gobierno francés se mantiene en la línea dura al abogar por una prórroga reducida de tan sólo un mes, mientras que el resto de países estarían dispuestos a conceder tres meses más. Mientras tanto, Johnson sigue tratando de sacar adelante la convocatoria anticipada de elecciones para el próximo 12 de diciembre, que según las encuestas, ganaría de forma aplastante. Así, por el momento se mantiene la incertidumbre en torno al Brexit.

Las autoridades chinas habrían solicitado hoy a las estadounidenses la suspensión de los nuevos aranceles que Trump tiene previsto imponer en diciembre. A cambio de nuevas compras de productos agrícolas, las autoridades chinas habrían pedido esta contrapartida. El secretario del Tesoro estadounidense, Steven Mnuchin, y el representante de Comercio, Robert Lighthizer, hablaron hoy con el vicepresidente chino, Liu He.

Cerramos la semana con las bolsas manteniendo su dinámica alcista, y atacando las zonas de resistencia de medio y largo plazo. A ver si a lo largo de la próxima semana consiguen romper definitivamente al alza.

En el terreno macroeconómico, la economía germana continúa débil como se desprende de los datos conocidos hoy: la confianza de los consumidores continúa disminuyendo según el índice GFK para el mes de noviembre, y el índice IFO de clima empresarial se mantuvo en octubre en los mismos niveles que en septiembre. En Estados Unidos la confianza del consumidor de la Universidad de Michigan subió finalmente ligeramente menos de lo que se había adelantado en la primera estimación.

Y la semana que viene, una nueva reunión de la Reserva Federal. Tendrá lugar los días 29 y 30. El mercado da por hecho que la autoridad monetaria estadounidense volverá a recortar su tipo de interés en un cuarto de punto hasta el rango objetivo comprendido entre el 1.50% y el 1.75%. Aunque, en nuestra opinión, la situación de la economía norteamericana no justifica la urgencia de este nuevo recorte (podrían esperar hasta la siguiente reunión de diciembre), no es probable que la Fed se atreva a contradecir en estos momentos las expectativas del mercado.

| Agenda para el lunes |

No habrá referencias relevantes en el terreno macroeconómico.

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros,

sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es